.jpg)

货币政策波动性对银行信贷风险的影响研究

吴亦颖

湖南大学经济与贸易学院 湖南 长沙 410079

一、研究背景

近年来,全球经济不确定性加剧,各国央行货币政策频繁波动。尤其是 2020 年以来,新冠疫情冲击使全球货币政策迅速转向宽松,随后又快速收紧,剧烈的政策波动带来了明显的市场预期不确定性。我国央行在应对外部冲击时,持续调整货币政策工具,以支持实体经济。但这种频繁变动导致政策波动性显著增加,市场主体尤其是银行经营决策面临更复杂环境,信贷风险管控难度加大。同时,我国正处于经济高质量发展关键期,企业违约现象逐渐增多,银行不良贷款率持续波动上升。货币政策波动性如何影响银行信贷风险,成为当前学界与业界关注的重要议题。本研究以银行信贷风险为研究对象,深入分析货币政策波动性对银行经营风险的具体影响机制,明确政策波动如何通过银行内部管理与市场机制作用于银行信贷风险,进而为银行风险管理和政策制定提供理论依据与现实指导。

二、理论基础

本文主要以信息不对称理论和企业实物期权理论为基础。信息不对称理论指出银行难以准确识别企业真实风险状况,政策波动加剧信息不透明性,增加银行信贷风险。企业实物期权理论则强调企业面对市场不确定性,会选择推迟或取消投资计划,减少贷款需求,银行“惜贷”进一步影响企业融资渠道,从而加剧企业违约风险和银行信贷风险。此外,银行管理者乐观主义理论与风险管理理论也为分析银行管理策略如何响应货币政策波动提供了微观解释。

三、实证分析

本研究选取 2010-2023 年中国 42 家 A 股上市银行数据进行实证分析。被解释变量:银行不良贷款率(Npl),核心解释变量:货币政策波动性(Lnmpu),控制变量:宏观经济变量(GDP 增长率、M2 货币供应量增长率、CPI 增长率)和银行个体特征(银行规模、资本充足率、ROA 净资产收益率等)。

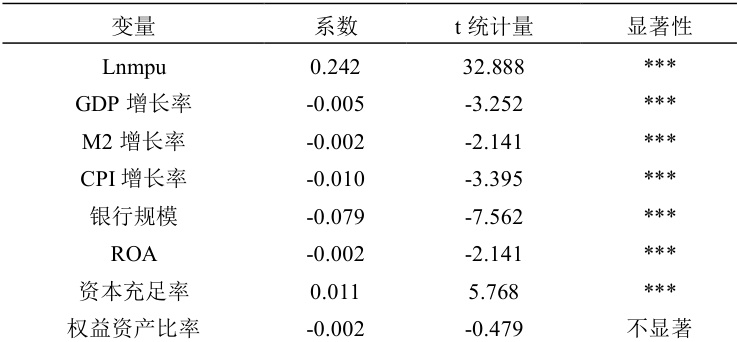

本文采用固定效应模型,实证分析结果如表 1:

表 1 基准回归结果

实证结果表明,货币政策波动性显著提高银行的不良贷款率,说明政策波动性越高,银行的信贷风险水平越高。

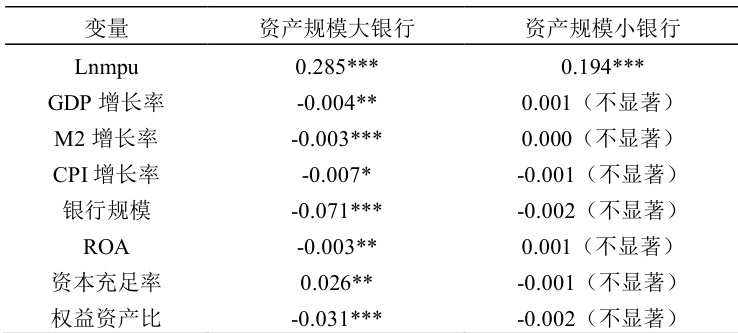

表 2 资产规模的异质性检验

异质性检验进一步显示资产规模较大的银行受到货币政策波动性的影响更大,这与银行资产结构和风险管理特征密切相关。

四、对策建议

(一)货币政策层面

央行应增强货币政策透明度与可预期性,减少政策频繁调整给市场带来的不确定性。具体措施包括提高政策沟通的及时性与准确性,减少市场信息不对称,增强市场主体对政策走向的预期稳定性。

(二)银行管理层面

银行应优化资产负债管理体系,加强对风险资产价格波动与利差收入波动的监测与预测,特别是规模较大的银行,需提升宏观审慎管理能力。此外,应改进银行信贷风险评估技术,特别是在政策波动时期强化风险预警系统,以实现对信贷风险的动态管理与有效防控。

(三)金融监管层面

监管机构需加强对银行风险管理质量的监控,尤其关注政策波动时期银行资产负债结构变化。监管措施可包括提高银行资本充足率要求,建立针对不同规模银行差异化监管标准,防止系统性风险的积累与传导,确保银行体系整体稳定。

综上所述,通过央行、银行及监管部门的协同努力,全面提升货币政策应对能力与银行风险管理水平,将有效降低政策波动性对银行信贷风险的负面影响,确保金融体系稳定运行,助推实体经济高质量发展。

参考文献:

[1]袁仁伟.宏观经济的不确定性与商业银行信贷行为研究[J].时代金融,2015(12): 21-25.

[2]WuJC.Monetary policy uncertainty and economic fluctuations[J]. International Economic Review,2017,58(4):1317-1354.

[3]王文甍.经济政策不确定性对宏观经济的影响——基于实证与理论的动态分析[J]. 经济学(季刊),2019(1):23-50.

[4]郑大鹏.货币政策不确定性、违约风险与宏观经济波动[J].经济研究,2019(03): 119-134.

[5]Golinelli R, Squadrani M. A New Index of Uncertainty Based on Internet Searches: A Friend or Foe of Other Indicators?[J]. Working Papers, 2016, 36(3): 487-506.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)