.jpg)

我国税收优惠政策对企业慈善捐赠行为的影响研究

周辉

湖南大学经济与贸易学院 湖南 长沙 410079

一、研究背景

近年来,我国经济虽高速发展,但收入分配不平等问题仍然突出,基尼系数长期位于 0.4 以上,社会贫富差距明显,迫切需要通过第三次分配调节收入差距,实现共同富裕目标。企业作为慈善捐赠的重要主体,占全国慈善捐赠总额 75% 以上,但与发达国家相比,我国企业慈善捐赠占 GDP比重仅为 0.13% ,仍有很大的提升空间。税收优惠政策是激励企业参与公益事业的重要手段。目前我国企业慈善捐赠的税前扣除比例为年度利润总额的 12% ,并允许未扣除的捐赠额在未来三年内结转扣除。但这一优惠力度和范围与美国、英国等国家相比仍显不足。

二、理论基础

本文以公共产品理论、第三次分配理论、帕累托最优理论和外部性理论为理论基础。公共产品理论指出,慈善捐赠具有准公共产品特性,政府通过税收优惠政策激励企业提供公共服务,以弥补市场失灵。第三次分配理论强调慈善捐赠作为社会资源再分配的重要补充,有助于实现共同富裕。帕累托最优理论认为,通过捐赠实现社会资源优化配置,使企业与社会同时受益,实现帕累托改进。外部性理论则指出,企业慈善捐赠的正外部效应需要通过税收政策予以内部化,纠正市场失灵,激励企业履行社会责任。

三、实证分析

本文选取 2012-2023 年沪深 A 股上市公司作为研究样本,利用面板数据回归模型,考察税收优惠政策对企业慈善捐赠行为的影响。被解释变量为企业慈善捐赠支出的自然对数,核心解释变量包括慈善捐赠价格(实际捐赠成本)、企业净利润以及 2017 年企业所得税政策调整变量,控制变量包括企业规模、资产收益率、资产负债率、营业收入增长率和产权性质。

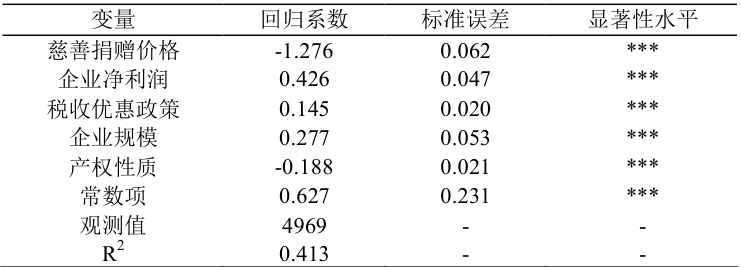

表 1 基准回归结果

从表 1 可见,慈善捐赠价格对企业慈善捐赠支出具有显著负影响,表明税收优惠力度越大(企业实际捐赠成本越低),企业慈善捐赠意愿越强;企业净利润显著正相关,盈利能力越强,企业捐赠规模越大;税收优惠政策显著提升企业慈善捐赠行为,体现政策激励效应。

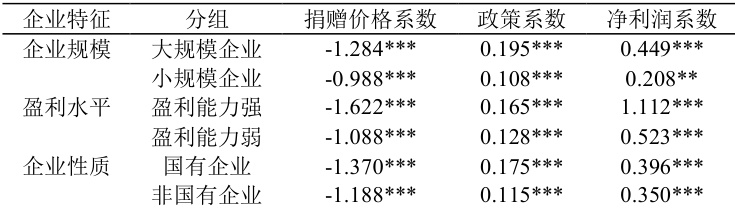

表 2 企业特征异质性影响分析结果

表 2 展示了不同特征企业对税收优惠政策响应程度的差异性。总体来看,规模较大、盈利能力较强和国有性质企业,对慈善捐赠价格变化和税收政策调整的响应更为明显,说明这些企业更容易受到税收优惠政策激励,政策效果更显著。

四、对策建议

为进一步发挥税收优惠政策激励企业慈善捐赠的效果,提出如下对策建议:

一是加强慈善捐赠税收法制建设,明确并统一政策实施标准与细则,提升政策稳定性和可预期性,减少企业捐赠决策的不确定性。

二是适度放宽公益组织资格认定标准,尤其加强对环境保护、科技创新、乡村振兴等新兴公益领域公益组织的政策扶持力度,扩大政策覆盖面,激励企业在更多领域开展慈善捐赠活动。

三是拓展多元化慈善捐赠方式,明确股权捐赠、慈善信托及非现金资产捐赠的税前扣除规则和操作细则,鼓励企业采取更加多样化、灵活的慈善捐赠形式。

四是提高慈善捐赠税收优惠力度,将企业捐赠税前扣除比例适当提高至 15%-20% ,延长未扣除捐赠额度的结转期限至 5 年,以增强企业长期参与公益事业的积极性。

五是优化捐赠票据开具及审批流程,建立全国统一的电子票据管理平台,简化非现金捐赠资产价值评估程序,降低企业捐赠制度性成本,提升企业捐赠体验与效率。

上述措施的落实,将显著激励企业的慈善捐赠意愿,推动我国公益慈善事业迈上新台阶,更好地实现社会公平与共同富裕目标。

参考文献:

[1]冯园林.促进企业慈善捐赠的税收政策研究[D].中南财经政法大学,2023.

[2]Anandakumara K ,Glorinthal P .An analysis of contributions of household sector, private corporate sector and public sector in gross domestic savings and thus gross capital formation of india[J].Journal of Management and Science,2015,1(1):74-82.

[3] 李四海,陈旋,宋献中.穷人的慷慨:一个战略性动机的研究[J].管理世界,2016(05):116-127+140.

[4]张敏, 马黎珺, 张雯. 企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J]. 管理世界, 2013(7): 163-171.

[5]朱焱,李怀遇,王司尧.税收激励如何促进企业社会责任履行?——基于前瞻性有效税率的实证检验[J].会计研究,2023,(04):88-101.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)