.jpg)

财务分析在企业内部控制中的运用

陈瑾焱

江苏中法水务股份有限公司 江苏苏州 215000

前言:企业提高内部控制水平,有助于企业保持一定的生存实力,为可持续发展奠定基础。随着其务业务范围的不断变化以及战略目标的调整,企业内部控制制度和内容也需要及时更新。财务工作人员通过运用工具实现对财务数据的分析与评估,可明确内部控制存在的具体问题。

一、财务分析与内部控制的关系

财务分析指的是应用科学方式对财务数据进行分析与评价,将结果制定成报告供企业经营管理使用。财务分析的主要内容见表 1。内部控制是企业结合自身的战略发展目标和经营方向,对内部生产过程等进行监督,实现自我制约和管控,促使各环节资源投入的有效分配与应用,以提高经营效果。企业财务分析与内部控制之间关联紧密,不可分割。通过财务信息能帮助企业内部控制人员获得更全面真实的工作数据,用来完善内部控制体系和制度内容[1]。此外,内部控制可以为企业财务分析提供基础环境保障。在内部控制制度的实施下,企业的财务管理活动会更加合理和规范。财务分析工作人员可以按照一定的流程展开分析工作,通过相应的设备和工具提高分析水平。

表 1 财务分析的主要内容

二、财务分析在企业内部控制中运用的重要性

(一)为内部控制提供方向与重点

企业财务人员通过财务分析可以明确内部控制工作的各项数据,找出企业经营管理的薄弱之处,并将其作为未来内部控制的重点内容。同时,结合企业的发展目标,更好地把握企业的经营管理方向[2]。例如,企业在盈利方面存在问题,企业管理者通过财务分析数据量化企业盈利方面的指标,指引企业未来发展,明确企业需要通过优化销售流程、拓展业务领域等提升盈利能力。在企业改进期间,也可以通过财务分析数据实时评估企业盈利能力的提升水平,为企业内部控制提供方向。

(二)实现潜在问题与风险的挖掘

财务分析报告能揭示企业经营管理过程中的潜在问题或已经发生的问题,这有助于企业业务部门和财务部门等针对问题进一步探索原因,从而制定出针对性的管理策略,帮助企业规避内部控制风险,提高市场竞争力。例如,通过审计报告、审计意见等,了解企业财务报表是否真实、准确、完整地反映了企业的财务状况和经营成果,是否符合会计准则和法律法规的要求,从而发现内部控制存在的缺陷和漏洞,及时采取纠正和完善的措施。

(三)促进企业合理分配资源,提高运营效率

通过财务分析结果的有效应用,企业可以把握内部资金等资源的分配和利用情况。例如,在资产管理方面,通过财务分析可以明确技术、设备的利用情况,针对闲置的设备资产进行变卖,以优化资金管理结构,给企业的经营带来更多的流动资金。此外,通过财务分析企业能够明确各环节和各部门的资源分配情况,进一步优化资源分配,减少资源匮乏或资源浪费的问题,提高运营效率。

三、财务分析在企业内部控制中的运用策略

(一)精选并优化财务分析工具

企业进行财务分析会应用到专门的技术和工具,然而如何针对分析工具进行有效选择,是提高财务分析工作效果的关键。财务分析工具除了常见的比率分析、趋势分析外,还包括结构分析、因素分析、成本分析等,在应用这些分析工具时,工作人员需要结合企业发展的需求以及数据的特点[3]。例如,企业需要了解目前自身的财务状况是否良好以及未来财务的发展趋势,工作人员就可以将比率分析、趋势分析相结合,通过计算流动比率、速动比率、资产负债率等评估企业的财务经营状况。以及将各个时期的财务数据以图表的形式进行展现,明确数据变化情况,探索其中的因素和规律,揭示出企业未来财务的发展状况。

为给财务分析工作人员提供便利,提高工作效率,还需要针对财务分析工具进行优化,结合现代化技术、工具,如通过ETL 工具,实现财务分析工具的自动化。通过将财务分析与该工具进行结合,相关工作人员可以省略数据获取与整合的步骤,提高财务数据的全面性和准确性。同时也能在财务分析过程当中引入具有可视化功能的工具(如PowerBI  )实现对数据报告的直观展示, Power BI 也可进行丰富的建模和实时分析,使得企业管理者对财务情况一目了然,提高决策的及时性。此外,财务分析工作人员在实践当中会接触不同类型(如会计核算、预算管理、资金管理以及成本管理等数据)和质量不一的数据,结合这些数据开展工作,需要工作人员识别有效数据和有价值的数据,以此才能够提高财务分析的精准性。对此,财务工作人员可将现有的财务分析工具与数据清洗和校验技术进行结合使用。在数据获取的同时,根据数据清洗规则和高级算法进行错误数据、重复数据的识别,提高数据的可利用性,为后续企业控制应用财务数据提供支持。

)实现对数据报告的直观展示, Power BI 也可进行丰富的建模和实时分析,使得企业管理者对财务情况一目了然,提高决策的及时性。此外,财务分析工作人员在实践当中会接触不同类型(如会计核算、预算管理、资金管理以及成本管理等数据)和质量不一的数据,结合这些数据开展工作,需要工作人员识别有效数据和有价值的数据,以此才能够提高财务分析的精准性。对此,财务工作人员可将现有的财务分析工具与数据清洗和校验技术进行结合使用。在数据获取的同时,根据数据清洗规则和高级算法进行错误数据、重复数据的识别,提高数据的可利用性,为后续企业控制应用财务数据提供支持。

(二)完善与更新财务分析框架

提高财务分析在内部控制中的运用效果,企业需要完善与更新财务分析框架。目前,许多企业的财务分析框架还不够完善,财务工作者在进行财务数据分析时,分析指标单一围绕企业投资总额、流动比率、利润率、负债总额等内容,且重点分析工作停留在这些数据的增减变化,并没有将数据分析与企业的发展需求以及现阶段的小范围经营目标相结合,导致财务分析体系不健全,不利于企业管理者掌握企业发展与财务之间的因果关系,影响企业的内部控制效果。因此,想要提高内部控制决策的精准性和适应性,企业需要针对财务分析的框架进行完善与更新。

企业可建立多维分析框架,针对企业现阶段的盈利情况、企业资金结构稳定性以及企业发展情况进行分析,既包括企业的盈利数据、成本结构数据、现金流数据、应收账款周转率、负债结构和偿债能力,还包括新品开发投入和获取的收入增长等数据。除此之外,财务分析的内容也应当进行有效拓展。人员需要针对企业近几年的历史数据进行总结和整理,明确其中呈现的数据变化趋势,结合现有情况的分析,针对未来的风险和机遇进行预测,为内部控制提供前瞻性的建议。

以往企业都是以数据形式展示财务报告,在进行财务数据分析期间还应当拓展分析内容,将内部控制过程当中产生的劳动生产率和市场占有率以及财务风险发生率等指标融入到财务分析框架当中,延伸财务分析框架。此外,由于市场需求变化、政策更新较为频繁,企业经营和发展所产生的财务数据是动态变化的,因此企业的财务分析框架也应当与时俱进,通过员工满意度调查、市场调研等方式,收集非财务指标数据,从多个维度了解企业的经营状况。根据内部控制需求调整财务分析框

架,实现二者的有机结合,促进企业的可持续发展。

(三)建立自动化数据管理系统

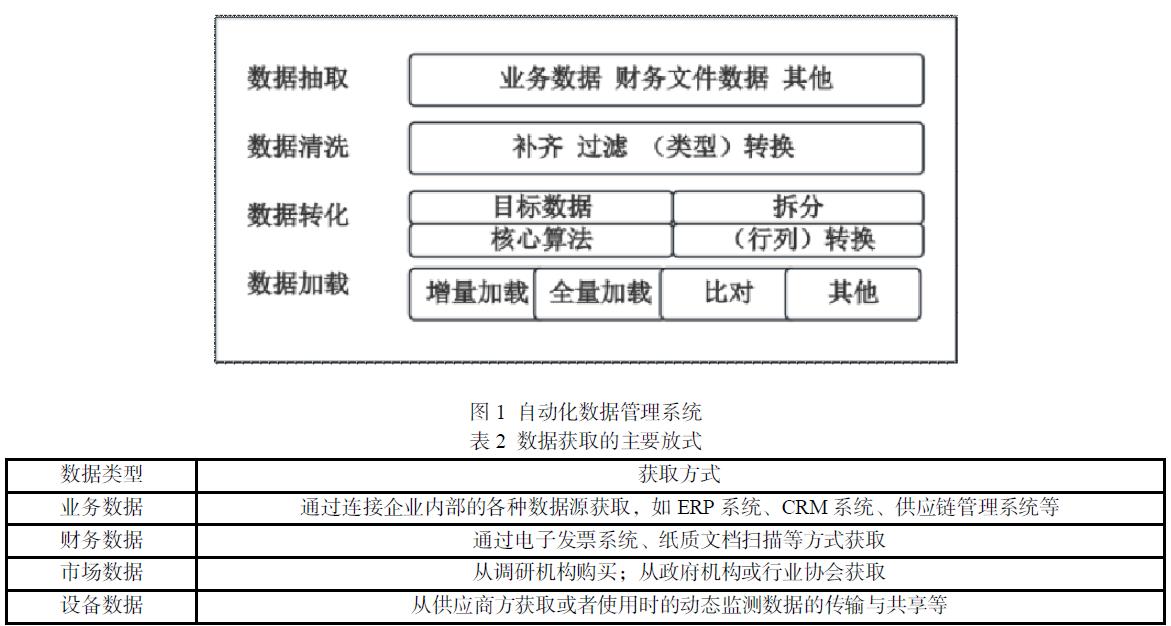

财务分析工作的关键点在于财务数据的全面性、准确性和安全性,将财务分析应用到企业内部控制当中,更应当注重数据的获取、处理及保护问题,以提高数据的准确性。由于财务数据的动态变化特征显著,企业想要及时、全面地获取财务分析数据,就应当针对财务活动以及财务分析情况进行实时监督。对此,企业可以借鉴 Fine Data Link,基于内部控制对财务数据的需求,构建起自动化的数据管理系统,通过该系统实现财务分析的真实性和有效性,提高财务工作人员的质量[4]。

自动化数据管理系统包括四个模块(见图 1)。其中,数据抽取模块的主要功能是针对业务数据、财务分析文件、设备数据等进行获取,探寻各类数据之间的关联性,从而为数据分析与管理奠定基础。数据获取的主要方式见表 2。数据清洗模块则是针对内部控制所需的数据以及财务工作人员获取的大量数据进行补齐、过滤以及转换,从而帮助财务分析工作人员获取有效的数据。其中,数据补齐是结合具体的内部控制要求和财务分析需求进行更全面、更广泛的数据信息的探寻和整合,而数据过滤是将一些重复出现、错误以及没有利用价值的信息筛滤掉,提高剩余信息的可应用性和清晰程度,而此阶段的数据转化指的是数据类型的转换,如将其转换为直观的表格或动态演示图等。数据转化模块指的是将清洗后的数据自动拆分,为内部控制提供精确的数据,例如将表格中的数据进行拆分,转化为与目标需求匹配的明细数据。数据加载则指的是针对目标数据进行增量加载和全量加载,同时针对数据进行比对,实现目标数据的有效审核和获取。此外,该系统还应当进行不定期更新,结合财务分析工作者的需求,以及企业内部控制的要求提供更多样化的功能和服务。例如,提供自定义报表功能,允许用户(企业财务工作者、数据上传方等)根据自己的需求设置报表格式和内容。以及优化快速生成功能,只针对关键信息进行可视化展示,供企业管理层快速理解财务状况和内部控制情况使用。

通过自动化的数据管理系统,企业可以实现数据获取、数据清洗、数据分类和对比等,帮助管理者更快速地探索到与内部控制相关的数据信息。

(四)利用财务系统实现风险监控

将财务分析运用到企业内部控制当中,企业可以基于现有的财务系统实现风险监控,提高财务分析的效率,实现内控风险的预测和智能决策。实现风险监控,企业需要在财务系统当中输入关键财务指标,并制定风险范围,当系统监测到财务实际情况超出监测范围,系统就会自动发出报警提示,确保财务人员以及内部控制人员可以及时获取风险问题和因素,并制定针对性的决策。例如,当财务系统监测到企业的财务负债超出既定范围时,系统会自动推送这一信息并打包与企业现阶段资 、负债、所有者权益情况等数据信息给相关工作人员,指导其制定合理的内部控制策略。为实现智能决策,企业还可以借助大数据挖掘工具和人工智能算法等,实现财务系统的智能决策支持功能的拓展,并设置适合企业实际工作需求的财务决策自动化流程,包括自动化财务分析、自动审批、自动调整业务预算等。以此减少人工的主观干预,为决策带来更高质量的方案,降低企业的内部控制风险。在风险监控和智能决策模块的基础上,企业还可以进一步优化财务系统的数据收集能力,实现对历史财务分析案例和内部控制风险案例的整合,系统结合多种案例生成一定的自动决策模型。在系统发现风险时,可以通过交互式的报告与管理层进行沟通与交流,实现对财务数据的多维度分析。同时系统协助管理者将分析结果分为不同的重难点,下发到各个层级和部门,提高对决策的执行效率。

、负债、所有者权益情况等数据信息给相关工作人员,指导其制定合理的内部控制策略。为实现智能决策,企业还可以借助大数据挖掘工具和人工智能算法等,实现财务系统的智能决策支持功能的拓展,并设置适合企业实际工作需求的财务决策自动化流程,包括自动化财务分析、自动审批、自动调整业务预算等。以此减少人工的主观干预,为决策带来更高质量的方案,降低企业的内部控制风险。在风险监控和智能决策模块的基础上,企业还可以进一步优化财务系统的数据收集能力,实现对历史财务分析案例和内部控制风险案例的整合,系统结合多种案例生成一定的自动决策模型。在系统发现风险时,可以通过交互式的报告与管理层进行沟通与交流,实现对财务数据的多维度分析。同时系统协助管理者将分析结果分为不同的重难点,下发到各个层级和部门,提高对决策的执行效率。

将财务分析运用到企业内部控制过程中,可以帮助企业管理者掌握内部控制的方向和重点,实现对潜在问题与风险的挖掘。此外,还有助于促进企业合理分配资源,提高运营效率。具体应用时,财务分析工作的展开还需要建立在精选和优化财务分析工具的基础上,提升分析报告的精准度。企业还可以建立自动化数据管理系统,实现数据抽取、数据清洗、数据转化、数据加载。此外,企业应利用自身的财务系统进行优化设计,以实现风险监控。例如,在财务系统当中融入智能决策模型实现决策辅助,提高内部控制决策制定的及时性。

参考文献:

[1]易琳芝.财务分析在企业内部控制中的运用研究[J].纳税,2020,14(03):72-73.

[2]方舟.财务分析对完善企业内部控 促进作用探讨[J].财讯,2023,(11):25-27.

[3]张东辉.财务分析 研究[J].商业 2.0,2025,(11):121-123

[4]李舒曼.财务分析对企业内部控制优化作用及应用策略[J].上海企业,2025,(03):205-207.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)