.jpg)

疫情影响下的粮食价格波动

李穆兰

广州应用科技学院

一引言

粮食期货市场作为居民粮食产业链的重要调节因素,对维护国民经济的稳定发展以及国家安全有着至关重要的影响。特别是,受到新冠肺炎疫情影响,爆发出导致劳动力短缺和供应链的中断现象,部分国家相继禁止出口粮食产品,影响到一些国家和地区的粮食安全。Mandelbrot[1]提出的分形分析方法对众多复杂现象给出了合理解释。人们用Hurst 指数来进行判断分形效果。对时间序列进行分形分析,主要是通过重标极差分析法计算 Hurst 指数来实现的。Podobnik [2]提出了一种基于去趋势交叉相关分析的方法 (DCCA),研究了两个时序之间的交叉相关性及其特征。Zhou[3]将模型中的局部趋势发展成为 q 阶波动函数,得出一般的交叉指数。

Mandelbrot[4]在对纽约期货市场 1900 至 1960 年间棉花期货的价格时序进行了分析,得出棉花期货的价格具有时间尺度上的标度不变性,即表现出了明显的分形特征。Geoffrey 等[5]利用美国和加拿大小麦期货价格发现二者均具有协整关系,并发现它们之间长期内存在平衡关系,但短期动态并不表现出这种依赖性。李志慧等[6]利用多重分形消除趋势波动分析方法和多重分形谱分析法发现中国农产品期货市场存在显著的多重分形特征。何凌云等[7]应用 R/S 分析方法分析了中国农产品期货价格中存在的分形特征,发现了系统对信息的长期记忆性。本文运用重标极差分析方法(R/S)和多重分形去趋势交叉相关方法(MF-DCCA),通过Hurst 指数和多重分形谱宽度等分形特征统计量研究国内外粮食期货价格受疫情影响的交叉相关关系以及分形特征。

二实证结果分析

本文以武汉封城的日期 2020 年 1 月 23 日为分界点,分析受COVID-19 影响的样本包括两个时期,选取 2018 年 1 月2 日到 2020 年 1 月 22 日每日收集的国内外粮食期货价格数据为疫情前的数据,共 534 组;选取 2020 年 1 月 23 日到 2021 年 4 月 1 日每日收集的国内外粮食期货价格数据为疫情后的数据,共 309组。(数据来源于 wind 数据库)。

定义对数收益序列为rt  ,其中,pt 为时间t 的收盘价格指数。

,其中,pt 为时间t 的收盘价格指数。

表 1 疫情前后国内外粮食期货价格收益率描述统计量

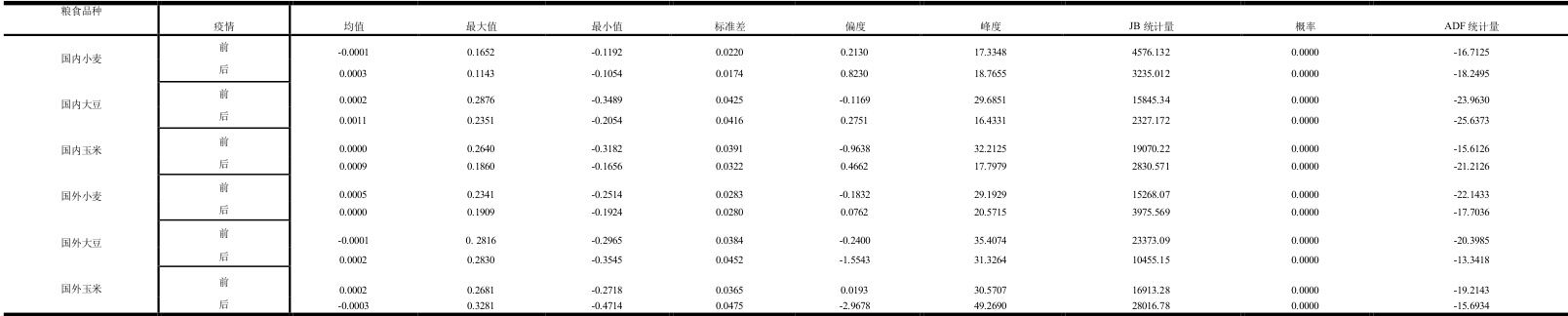

由图 1 可知国内外玉米期货价格波动性最大,国内小麦的波动性最小,6 种粮食期货价格的收益率序列在样本区间内均具有波动聚集的特征,并存在多个异常波动的峰值。结合表 1 所显示的 6 种粮食期货的描述性统计量可以看出 6 种粮食期货收益率序列偏度均不为 0,峰度均大于 3,Jarque-Bera 统计检验结果表明,在 5%的显著性水平上,这 6 种粮食期货收益率序列均不服从正态分布的零假设。ADF 检验结果表明,上述 6 种粮食期货的收益率序列都是平稳序列。

图 1 疫情前后国内外粮食期货价格收益率序列图

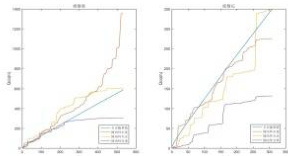

通过表 2 中数据可以看出本文研究的 6 个市场的Hurst 指数都不是 0.5,表明了 6 个序列都不是随机序列。而且国内小麦、国内大豆、国内玉米以及国外小麦、国外大豆和国外玉米期货市场疫情前后的 Hurst 指数均属于0,0.5 ,表示这些市场出现的波动存在着反持续性。(三)交叉相关性检验从图 2 中可以看出,国内外粮食期货价格收益率之间的交叉检验统计量Qcc(m) 曲线与 (m) 分布临界值曲线有一定程度上的相似却又不完全吻合,表明这些粮食期货价格之间存在交叉相关关系。

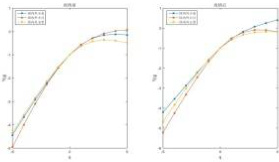

图 3 疫情前后国内外粮食期货价格F )与 q 的散点图

图 2 交叉相关系数Qcc m

(四) MF-DCCA 分析

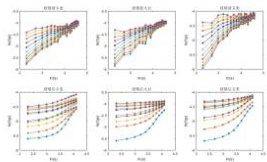

从图 4 看出,  从 5 变化到-5 时,6 种粮食期货收益率序列之间的广义Hurst 指数 Hxy (q)都呈现了不同程度上的递减变化,说明疫情前后国内外小麦、国内外玉米和国内外大豆期货价格的组合收益率序列之间不仅存在交叉相关性,它们的交叉相关性还具有多重分形特征。表 3 中给出了 Li[8]提出的用来刻画多重分形的多重分形度 ΔH=Hxy-max(q)-Hxy-min(q) ,其中疫情后国内大豆国外大豆的多重分形度 ΔH=0.6854 ,从数值上看广义HurstfasaHxy (q),疫情后国内小麦与国外小麦组合的广义Hurst 指数 Hxy (q)在同样的结束条件下要略微小于其他市场组合,而其他组合的 Hxy (q)都较大,特别是疫情后国内大豆与国外大豆组合的 -x Hurst 指数 Hxy (q)在同样的结束条件下要略微大于其他市场组合。可以看出国内小麦对国外小麦的波动影响要弱于其他粮食期货组合,而国内大豆对于国外大豆的影响要强于其他组合。

从 5 变化到-5 时,6 种粮食期货收益率序列之间的广义Hurst 指数 Hxy (q)都呈现了不同程度上的递减变化,说明疫情前后国内外小麦、国内外玉米和国内外大豆期货价格的组合收益率序列之间不仅存在交叉相关性,它们的交叉相关性还具有多重分形特征。表 3 中给出了 Li[8]提出的用来刻画多重分形的多重分形度 ΔH=Hxy-max(q)-Hxy-min(q) ,其中疫情后国内大豆国外大豆的多重分形度 ΔH=0.6854 ,从数值上看广义HurstfasaHxy (q),疫情后国内小麦与国外小麦组合的广义Hurst 指数 Hxy (q)在同样的结束条件下要略微小于其他市场组合,而其他组合的 Hxy (q)都较大,特别是疫情后国内大豆与国外大豆组合的 -x Hurst 指数 Hxy (q)在同样的结束条件下要略微大于其他市场组合。可以看出国内小麦对国外小麦的波动影响要弱于其他粮食期货组合,而国内大豆对于国外大豆的影响要强于其他组合。

图 4 疫情前后国内外粮食期货价格 Hurst 指数对比图

表 3 疫情前后国内外粮食期货价格Hurst 指数

进而可以通过勒让德变换得到多重分形谱函数和奇异指数:

fxy(α)=qαxy-τxy=q(αxy-Hxy(q))+1, , αxy=τxy′(q)=Hxy(q)+qHxy′(q) 其中,xy ) 和 H xy ( ) 分别是xy ( ) 和 H xy ( ) 关于 q 的导函数。

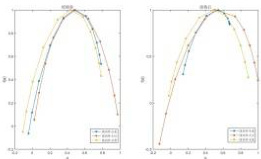

图 5 多重分形标度指数xy ( )与 q 的相关关系图

图 6 多重分形谱图

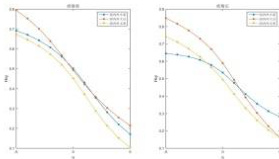

从图 5 可以看出  之间存在着明显的非线性关系,从图6 上看, fxy(α) 曲线整体呈现开口向下的类抛物线形状,曲线分布在较大的范围内,

之间存在着明显的非线性关系,从图6 上看, fxy(α) 曲线整体呈现开口向下的类抛物线形状,曲线分布在较大的范围内,

多重分形谱宽度显著不为 0,从数值上看,除了国内外小麦市场受疫情影响后多重分形谱宽度变小,国内外大豆和国内外玉米市场受疫情影响后多重分析谱宽

度都变大了,代表这两个市场波动影响关系都有增强。6 组粮食期货价格之间的多重分形谱宽度最大为疫情后国内大豆与国外大豆市场之间的 Δαxy=1.13 ,

说明受疫情影响这两个市场之间交叉相关关系的多重分形最为显著。并且疫情前国内大豆与国外大豆市场之间的多重分析谱宽度也比其他市场的宽度要大, ot≡

味着国内外大豆市场之间的波动影响关系要强于其他市场,自然而然,这两个市场的复杂程度也会越高。三结论

本文运用 R/S 分析法发现国内外小麦、国内外大豆和国内外玉米的期货价格均存在反持续性,实证研究发现国内外粮食期货市场具有代表性的粮食期货收益率组合的广义Hurst 指数均不等于 0.5,多重分形标度指数 τvy(q) 也不是单一的,说明国内外粮食期货收益率的交叉相关关系表现出分形的特征,并且在不同品种的粮食期货之间也存在着具有多重分形特征的交叉相关关系。多重分析谱图表明国内外大豆市场和国内外玉米市场受疫情影响宽度均有增加,说明这两个市场的波动性增强都有受到疫情的影响。

参考文献

[1] Mandelbrot B.B., Aizenman M.. Fractals: Form,chance, and dimension[J]. Physics Today, 1979, 32(5):65-66.

[2] Podobnik B., Stanley H. E.. Detrended cross-correlation analysis: a new method for analyzing two onstationary time series [J]. Physical Review Letters, 2008,100(8): 084102.

[3] Zhou W.X.. Multifractal detrended cross-correlation analysis for two nonstationary signals[J]. Physical Review E:Statistical Nonlinear and Soft Matter Physic

2008, 77(2): 066211.

[4] Mandelbrot B.B.. The variation of certain speculative prices[J]. Journal of Business, 1963, 36: 394-419.

[5] Geoffrey B.G., Paul B, and Yiuman T.. The relationship between US and Canadian wheat futures[J]. Applied Financial Economics 1998,8(1): 73-80.

[6] 李志慧,卢新生.中国农产品期货市场的多重分形特征及其成因分析——基于 MF-DFA 分析法[J].统计与信息论坛, 2011, 26(10): 84-89.

[7] 何凌云,周曙东,徐才华.中国农产品期货价格的分形和多重分形特征[J].中国农学通报,2008,03: 481-485.

[8] Li J.F., Lu X.S., Zhou Y.. Cross-correlations between crude oil and exchange markets for selected oil rich economies[J]. Physica A: Statal Mechanics and it Applications, 2016, 453:131-143.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)