.jpg)

所得税优惠政策对慈善捐赠的影响研究

马惠双

吉林财经大学税务学院 吉林长春 130000

一、我国慈善事业的发展现状

截止2023年,我国慈善组织数量达到13619个,同比增长 7.74% 。慈善组织的数量逐年增加。企业捐赠是慈善捐赠的主要力量,占社会捐赠总额的较大比重。志愿服务逐步走向纵深化发展。2022 年,我国实名注册志愿者总数为2.3 亿人,较2021 年增长 3.6% 。

参与乡村振兴领域的社会组织也呈逐年增长趋势。从 2021 年的 20.4 万家增加到 21.5 万家,年度数量增幅达 5.39% ,占全部社会组织的 24.83% 。其中,社会团体 9.3 万个,增幅 6.8% ; 社会服务机构11.8 万个,增幅 3.56% ; 基金会 3608 个,增幅 3.44% 。

我国社会捐赠总体情况从 2011 年全社会捐赠 854 亿元,逐年上升至 2017 年 1526 亿元。2018 年开始略有下降,全社会捐赠1270 亿元,但于次年 2019 年启便再次呈现上升趋势,逐年上升至2020 年的 1534 亿元。

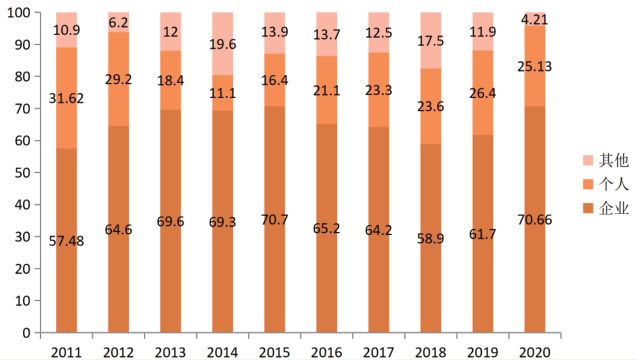

图1 各单位捐赠占比情况

由上图可知,从社会各个主体捐赠占比来看,占比较高的是企业捐赠其次是个人捐赠。因此要想促进慈善事业的发展,企业与个人起着不可替代的作用。完善慈善捐赠的所得税优惠政策激发企业与个人的捐赠热情,促进慈善事业的发展,进而更好地实现第三次分配,优化我国的分配结构。

(一)慈善事业发展纾困分析

据《关于通过公益性群众团体的公益性捐赠税前扣除有关事项的公告》(财政部税务总局公告 2021 年第 20 号)相关数据显示,我国已有90 万家社会组织,但是有税前扣除资格的组织仅为145 家。拥有税前扣除资格的社会组织占所有社会组织的比重约等于六千分之一。慈善事业的发展是第三次分配顺利进行的关键,而现如今我国税前扣除资格认定严格,拥有税前扣除资格的慈善组织数量不足,大部分的慈善捐赠款都掌握在一小部分慈善机构内,阻碍了一些中小型慈善组织和新兴慈善组织的发展,造成慈善资源垄断,不利于第三次分配的顺利进行。另外,一些慈善组织的内部管理制度不够严格,慈善捐赠流程不够完善,相关的慈善捐赠流程难以切实地做到透明制,甚至有些非法分子借机谋取利益,损害了社会公众对慈善机构的信任度。慈善机构的服务水平与工作人员的专业度也参差不齐,导致其缺乏一定的公信力,同样抑制了慈善事业的发展。

(二)所得税慈善优惠政策对慈善事业的作用机理

所得税慈善优惠政策一定程度上缓解了捐赠者的税收压力,让捐赠者拥有更多的流动资金,对于捐赠者本身和慈善事业来说,是一举两得的。捐赠者捐赠一定的资金,享受税收优惠政策,并且可以获得相应地外部荣誉。慈善组织在获得捐赠额之后能够拥有更多的资金去开展慈善活动,帮助弱势群体,促进社会发展。税收优惠政策是一种间接的财政支持方式,相对于直接的财政支付来说,税收优惠政策更能有效地促进慈善事业的健康发展。所得税税收优惠政策的实施,可以降低慈善活动的成本,提高捐赠的效率,从而激励更多的人参与到慈善事业中来,充分发挥道德力量在收入分配中的积极作用。通过发挥税收的调节作用,可以促进社会资源的合理分配,缩小贫富差距,缓解社会矛盾。同时,慈善事业的发展也可以增强社会的凝聚力和向心力,推动社会的和谐稳定发展,从而进一步优化相关的税收优惠制度。

二、慈善捐赠所得税优惠政策面临的挑战

我国企业所得税法于 2007 年 3 月 16 日中华人民共和国第十届全国人民代表大会第五次会议中通过,并于 2008 年 1 月 1 日其正式施行。在此之前我国一直实行企业所得税暂行条例。企业所得税暂行条例于 1993 年 11 月 36 日国务院第十二次常务会议通过,于1994 年1 月1 日施行。个人所得税法的立法时间可以追溯至1980 年,第五届全国人民代表大会第三次会议通过了该法,并且前后共经历了七次修订,于 2018 年 10 月 1 日起开始实施第七次修订的个人所得税法,起征点正式调整至5000 元。《慈善法》和《企业所得税法》为了激励企业捐赠,出台了递延抵扣政策。企业所得税法规定,慈善捐赠税前扣除比例为当年利润的 12% ,当年未抵扣的金额允许在以后 3 年进行结转扣除。针对特殊情况,国家不定期出台一些特殊性政策来激励企业捐赠,特殊性规定多用于应对重大灾害情况,如舟曲特大泥石流山洪发生后,企业通过特定机构向受灾地区进行的捐赠在特定的时间段内可以全额扣除。特殊性规定不同于一般性规定,特殊性规定多有特定的目的,具有极强的针对性。但特殊性规定多为临时性规定,不益于企业进行税收筹划。个人所得税法规定个人进行慈善捐赠时,扣除限额为当年应纳税所得额的 30% ,另有规定除外。并且个人所得税法规定捐赠人当年所得项目不足抵扣的可以转移至其他所得中继续扣除,但不得结转至下年扣除。

(一)递延时限较短,抵扣限额较低

企业所得税相关规定指出,慈善捐赠的扣除标准为当年利润的12% ,超过部分允许在以后三年内进行结转,超过三年不允许进行结转。个人所得税慈善捐赠并不允许向以后年度结转扣除。由此可见,企业与个人的捐赠支出未必能够全额进行扣除,具体扣除额度由当年所获得的利润所决定。另外,三年的结转年限会大大限制企业的慈善捐赠税前抵扣。若企业当年的会计利润为零或者会计利润为负,意味着企业今年不能进行慈善捐赠税前扣除,这会大大挫伤企业慈善捐赠的积极性。并且三年的结转年限并未切实考虑到企业的经营状况以及企业未来可能会遇到的经营问题,若因不可抗力因素导致企业经营状况急转直下并且短时间内难以恢复正常经营,那么此规定对于企业来说益处会大大削弱。

(二)临时性扣除政策未有确定标准

我国目前实施的慈善捐赠所得税优惠政策,除了确定的比例以及结转年限之外,大多都是一些临时性政策,导致我国相关政策多且杂。2008 年汶川地震后,为帮助灾区重建,国家出台相关临时性文件允许企业的捐赠可以全额进行扣除。但 2013 年雅安地震,国家并未出台相关政策文件。无独有偶,2010 年舟曲发生特大泥石流时,国家出台相关临时性政策允许企业捐赠可以全额进行税前扣除。2021 年河南发生特大洪灾时,也有许多企业纷纷伸出援助之手,其中就有 2020 年度利润为负的鸿星尔克,但国家并未出台类似的允许全额进行抵扣的相关政策通知。2019 年新冠疫情大面积爆发,为了鼓励全民抗疫,我国同样出台了相关全额抵扣临时性政策。 通常情况下,这种重大灾害相关的捐赠优惠政策都存在一定的滞后性,企业只能参考以往年度的相关政策,但对于类似的情况相关政策规定又大相径庭,会打击企业捐赠的积极性,大量的临时性政策也会

增加政府人员的工作负担。

(三)非货币性捐赠方面存在空白

慈善捐赠除了包括货币形式,还有许多非货币形式的捐赠。但目前我国对于非货币形式的捐赠方面缺乏可支撑的税收优惠制度。目前,非货币性捐赠逐年增加,是继现金捐赠之外的社会捐赠第二大来源。实物捐赠不仅能够帮助企业缓解库存压力,减少企业筹集资金的成本,而且还能够为企业赢得社会名誉。另外,从某些方面来看,实物捐赠比现金捐赠更加实用,比如新冠疫情爆发时,各单位送往疫情区域的医疗物品等。对于灾区的人民来讲,实物捐赠所起到的作用远远大于现金捐赠,捐赠物资更能保障大家的生活所需。

我国税法规定非货币性捐赠,要以公允价值确定捐赠额,并且捐赠者要提供相关的公允价值的证明,否则不能进行税前抵扣。我国的实物价值评估体系尚不健全,许多实物并不能够获得公允价值证明,导致许多实物捐赠不能进行税前扣除。并且实物捐赠涉及到物资的运输成本等问题,税法上并未对其进行说明。另外,为了防止捐赠者通过非法转移资产的方式来避税和逃税,税法规定,在进行实物捐赠时要缴纳一部分的增值税、消费税、城市维护建设税等其他税费,这在一定程度上增加了捐赠成本。这些会阻碍我国慈善事业的长远发展,甚至会导致捐赠者产生放弃非货币性捐赠的念头。

(四)志愿服务未纳入优惠范围

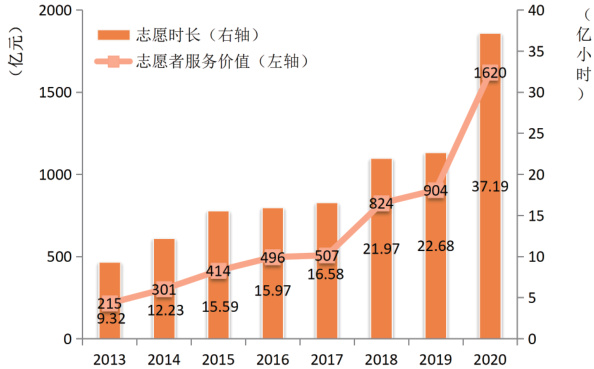

志愿服务贡献价值是由志愿者参与志愿服务时长折算获得,反映提供无偿志愿服务的劳动人口在社会服务行业中所贡献的经济价值。国际劳工组织推荐使用的计算方法是“替代成本计算法”即志愿服务贡献价值 Σ=Σ 社会服务行业(社会组织)雇员平均工资(元 /小时) × 志愿服务小时数。

图2 志愿服务时长与志愿服务价值

由此表可以看出志愿时长与志愿者服务价值都是呈逐年上涨的趋势的,并且由于新冠疫情的爆发 2020 年该趋势涨势迅速。2020年2.31 亿人的注册志愿者和非注册志愿者参与志愿服务的总时长约为 37.19 亿小时,单位小时价值约为 43.57 元,年度志愿者服务贡献价值高达 1620 亿元。但目前我国税法并未将志愿服务所贡献的价值纳入到可以税前抵扣的范围,会损伤志愿者提供志愿服务的积极性,不利于相关志愿活动的开展。因此将其纳入税前抵扣范围刻不容缓。

三、促进慈善捐赠的所得税优惠政策制度设计

(一)适当延长抵扣时限,提高抵扣比例

企业所得税法规定三年的结转抵扣年限并未考虑到企业会计利润为零和会计利润为负的情况,并且对于一些不可抗力因素也没有考虑到。个人所得税法并未允许进行结转抵扣。基于此,我们可以适当对抵扣年限进行延长,并且对于抵扣中途因不可抗力因素导致当年会计利润为零或者会计利润为负,可以提交相应申请材料,申请暂停递延抵扣,当会计利润为正时继续享用该税收优惠政策。

我国现实行的慈善捐赠税前抵扣比例为企业当年会计利润的12% ,个人的扣除限额为当年应纳税所得额的 30% 。对于一些微利企业来说, 12% 的扣除比例并不能够提升其进行捐赠的积极性,可以一定程度上提高其扣除比例,降低企业捐赠的成本。

(二)确定特殊性规定的扣除比例

目前,对于重大灾害等突发事件我国还没有明确规定其对应的慈善捐赠扣除比例,都是通过发布临时性公告的方法来确定是否允许企业进行税前扣除的。针对类似情况的扣除方法的不一致,导致以往年度发布的临时性规则失去参考价值,捐赠者在进行捐赠时会产生许多顾虑,不确定是否此次捐赠能否进行税前扣除,不益于企业进行税收筹划,也不益于灾区的重建。

可以对以前年度针对特殊事件的处理办法进行整理,设置统一的税收优惠政策。对于一些突发事件,例如自然灾害,进行科学分类。可以借鉴《国家自然灾害救助应急预案》,对地震、海啸、泥石流等情况进行科学研判,不同等级适用不同的税收优惠政策,做到一视同仁。逐步形成确定的、系统的特殊规定抵扣政策。当具体事件发生后,捐赠者可以根据此政策确定自己是否符合税前抵扣标准,该以何种方式进行抵扣。这样不仅会便于捐赠者进行税收筹划,提升其慈善捐赠的积极性,还会极大程度地减少政府人员的工作量。

(三)扩大非货币性捐赠的认定范围,完善相应评定流程

随着非货币性捐赠的逐年增加,我国可以参考一些西方国家,扩大非货币性捐赠的范围,将劳务、服务捐赠等非货币性捐赠也纳入公益性慈善捐赠的扣除范围中。对于非货币性捐赠方面,重点要放在非货币资产公允价值的评估上,着力点在非货币性资产公允价值的评估体系的完善。非货币性资产公允价值评估工作量多且杂,相关部门可以与第三方机构进行合作,由第三方机构对其公允价值进行核算,政府开具相关的票据证明,政府分派人员对第三方机构进行监督检查。一方面能够减轻政府人员的工作负担,提高非货币性资产公允价值核定工作的效率,另一方面,能够完善我国慈善结构,促进慈善事业的长远发展。

(四)将志愿服务纳入优惠范围

近几年志愿服务时长与志愿服务价值逐年上升。志愿者参与志愿服务能够有利于慈善组织顺利开展活动。乐善好施一直都是中华民族的传统美德,但是尽管如此,对于参与志愿活动的志愿者我们还是要给予一定的“奖励”,这样不但会提升志愿者参与志愿活动的积极性,还能够为志愿者提供相应地后勤保障。在将志愿服务纳入优惠范围时,要设置固定的量化标准,全社会范围内实行统一的计算公式,保证公平性。并且对于可以抵扣的志愿服务价值要设置一个固定的上限,避免有心之人利用此来进行逃避税款。对于相关的志愿活动也要设置门槛儿,只有那些符合相关规定的志愿服务时长才可以进行量化,对于不符合的不允许进行量化抵扣,促进慈善事业的良性发展,避免慈善资源的浪费。

四、结语

在社会发展的大浪潮中,慈善捐赠的所得税优惠政策也要随着社会发展的脚步共同发展,紧跟时代。慈善捐赠不仅能够缩小我国贫富差距问题,还为社会上的贫困群众提供基本生活保障,促进社会和谐。慈善捐赠所得税税收优惠政策的实施,能够为捐赠者们节约捐赠成本,提高捐赠积极性,并且还能够为其带来正向的社会效应,甚至是经济效益。完善慈善捐赠的所得税优惠政策,加速第三次分配的进程,完善分配结构,最终消贫富差距,形成共同富裕。

参考文献

[1] Gabrielle Fack, Camille Landais. Are Tax Incetives for CharitableGiving Efficient Evidence from France[J]. American EconomicJournal: Economic Policy,2010,2(2):117-141.

[2] Baker L P, Dawson C. The corporation tax elasticity ofcharitable donations[J].Journal of Economic Behavior andOrganization,2020,178:1-14.

[3] 厉以宁 . 股份制与现代市场经济 [M]. 南京 : 江苏人民出版社,1994.5-6.

[4] 刘渝琳,王志钰 . 收入分配理论的拓展:福利性第三次收入分配的研究述评 [J]. 经济问题探索 ,2014(01):161-167.

[5] 江亚洲,郁建兴 . 第三次分配推动共同富裕的作用与机制 [J].浙江社会科学 ,2021(09):76-83+157-158.

[6] 葛忠明,张茜 . 慈善事业的定位、社会基础及未来走向 [J]. 山东大学学报 ( 哲学社会科学版 ),2022(02):108-117.

[7] 褚靖铭,田祥宇 . 企业捐赠与企业价值——基于捐赠动机的视角 [J]. 科学决策 ,2023(1

.jpg)

.jpg)

.jpg)