.jpg)

时空量化:基于易经的金融时间序列预测新维度干支周期与股指波动的实证分析

黄皓 刘峻旸

广州中国社会科学院大学 应用经济学院

【关键字】易经 股指 非线性 干支 Mann-Whitney 检验

一、引言

金融时间序列预测的传统模型长期受限于线性时间假设,难以捕捉市场波动的非线性特征。尽管行为金融学已证实投资者情绪等主观因素对价格形成的影响(Baker& Wurgler, 2006),但对时间维度的认知仍停留在物理时间的机械划分层面。这一理论缺口为传统文化的时空体系提供了研究契机——干支历法通过 60 甲子循环构建了独特的多层级时间编码系统。本研究通过实证41,424 个 A 股指数样本,选取样本的原则是尽量完整并且不间断,数据来源于 Wind 金融数据库,分别为:万得全 A(2000-02-14 到 2025-04-30)、深证 100(2003-02-10 到 2025-04-30)、中证 500(2004-12-31 到 2025-04-30)、沪深 300(2005-02-01 到 2025-04-30)、中证 A100(2006-02-06到 2025-04-30)、创业板指(2010-05-31 到 2025-04-30)、创业板 50(2010-07-01 到 2025-04-30)、创业 200(2012-08-01 到 2025-04-30)、中证 A50(2015-02-02 到)、科创 50(2019-12-31 到 2025-04-30)、科创 100(2020-02-03 到 2025-04-30),首次实证了股指卦象在金融时序预测中的统计显著性。研究发现:日支卦象强弱与收益率存在显著正向关联,月度数据呈现的反向规律,揭示了干支周期存在"日级效应"与"月级效应"的层级分化。

本研究的理论贡献体现在三方面:首先,根据股指数据批量提取卦象,为量化交易提供算法基础;其次,建立"卦象时钟"变量,将时间转化为可计算的预测因子;最后,通过五行关系连接股指与时间维度。实践层面,研究成果可直接应用于:(1)基于日月共振效应的择时系统;(2)结合五行属性的板块轮动策略;(3)建立同级别的易经时空预测模型,通过多卦象模型组合提升预测精确度。

二、股票指数卦象的提取

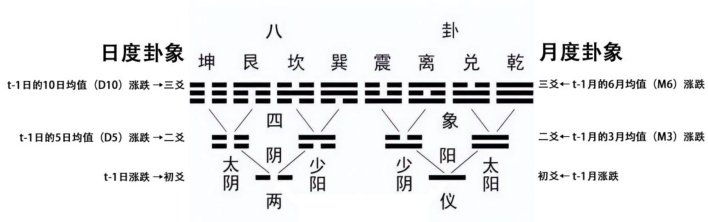

本研究的预测标的有两个:(1)日度:根据t-1 日及过往数据,预测t 日收益率的相对高低;(2)月度:根据t-1 月及过往数据,预测t 月收益率的相对高低。因此卦象的提取方式也有两个,这里先说明一个卦的形成过程(《周易本义》,朱熹):一个卦,总共有 3 根爻,每根爻有阴、阳两种可能,先生成的是最下方的爻:初爻;再形成中间的二爻;最后形成最上方的三爻。总共有八个卦。(1)对于日度数据,t 日的卦:t--1日涨,则初爻为阳、跌为阴; t--1 日的5 日均值(D5)涨,则二爻为阳、跌为阴; t--1日的 10 日均值(D10)涨,则三爻为阳、跌为阴。(2)对于月度数据,t 月的卦:t--1月涨,则初爻为阳、跌为阴; t-1 月的3 个月均值(M3)涨,则二爻为阳、跌为阴;t--1 月6 个月均值(M6)涨,则三爻为阳、跌为阴。如图 1 所示:例如某股指,t-1 日跌,t-1 日的5 日均值涨,t-1 日的 10 日均值跌,初爻为阴、二爻为阳、三爻为阴,则该股指t 日对应的卦象为坎卦。

图 1

三、时间维度的确定

本研究用到的时间参数为日支、月支,其确定方式为干支历,是一种用 60 组各不相同的天干地支标记年月日时的古老历法,可以通过万年历软件查询每日的日支、月支,例如 2025 年 7 月 10 日,转换为干支历则是乙巳年癸未月庚辰日,日支为辰,月支为未。

四、指数卦象与时间维度的连接

在确定了某指数在 t 日的卦后,就要把卦与时间维度连接,这个连接点就是五行关系,每个卦有对应的五行,每个日支也有五行,两个五行之间就可以建立关系,从而确定股指在t 日的卦在t 日的五行强弱。具体为:乾、兑卦属金,震、巽卦属木,坎卦属水、离卦属火,艮、坤卦属土。日支、月支五行:申酉属金,寅卯属木,亥子属水,巳午属火,辰戌丑未属土。卦的强弱由五行关系确定:金在土、金日(月)为强,在水、火、木日(月)为弱,木在水、木日(月)为强,在土、火、金日(月)为弱,水在金、水日(月)为强,在土、火、木日(月)为弱,火在木、火日(月)为强,在水、金、土日(月)为弱,土在土、火日(月)为强,在水、金、木日(月)为弱。例如上面举的例子,股指在t 日对应的卦象为坎卦,2025 年 7 月 10 日的日支为辰、月支为未,则股指的卦在这天的日、月都为弱,并成为卦弱日、卦弱月,反之称为卦强日、卦强月。

五、研究假说

假说 1:在日度数据中,卦象与日支的关系与对股价影响显著,具体表现为卦强日平均收益率比卦弱日高;

假说 2:在月度数据中,卦象与月支的关系与对股价影响显著,具体表现为卦强月平均收益率比卦弱月低。

六、实证结果

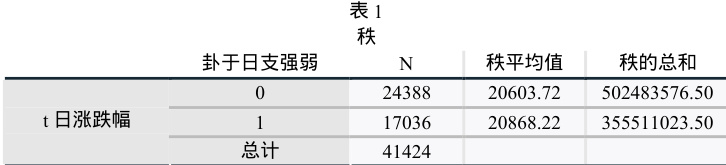

为验证假说1,本文采取Mann-Whitney 检验,对分别在卦强日和卦弱日的股票指数收益进行考察,如表 1、表 2 所示,其中 t 日涨跌幅=(t 日收盘价-昨日收盘价)/昨日收盘价,卦于日支强弱:0 为卦弱日、1 为卦强日。由此可见,卦强日的平均收益率比卦弱日高,而且是显著的( p=0.027<0.05 ),假说1 得到验证。

检验统计a

t 日涨跌幅

a. 分组变量:卦于日支强弱

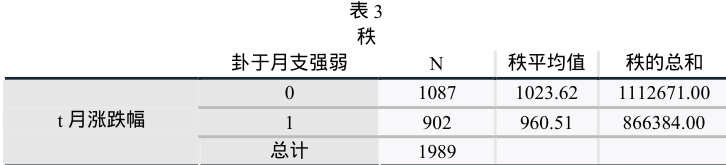

为验证假说2,本文采取Mann-Whitney 检验,对分别在卦强月和卦弱月的股票指数收益进行考察,如表 3、表 4 所示,其中 t 月涨跌幅=(t 月收盘价-上月收盘价)/上月收盘价,卦于月支强弱:0 为卦弱月、1 为卦强月。由此可见,卦强月的平均收益率比卦弱月低,而且是显著的( p=0.015<0.05 ),假说2 得到验证。

表 4

检验统计a

表 2

t 月涨跌幅

a. 分组变量:卦于月支强弱

七、结论

本文首次借助易经取象的方式,将股票指数的涨跌与时间维度建立连接,并通过统计检验,得出日、月这两个时间维度上不同的实证结果,虽然此研究还不完善,但由于易经的取象方法多样,后续可在此研究上,挖掘更多的预测方式,并与量化交易、大数据人工智能结合。

参考文献

[1] 欧阳康,孟筱康试论《周易》的原初意义与现代意义[J]周易研究,2002.

[2] 余敦康,《周易现代解读》[M],华夏出版社,2006.

[3] 王艳凤,中国股市时间节律和周期理论与实证研究[D]青岛科技大学,2013.

[4] 郭仪,鲁珩,《易经》象数模型在股市行情预测中的应用探析,现代营销,2020.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)