.jpg)

基于EVA 模型的企业价值评估

雷林

重庆理工大学会计学院 重庆 400054

一、研究背景

在当前新经济环境下,企业价值评估体系正经历深刻变革,尤其在我国提出“新质生产力”与“低空经济”战略方向后,传统依赖财务数据的静态评估方法已难以全面捕捉技术迭代加速、政策红利释放、产业链重构等动态要素的价值贡献。以低空经济为例,其作为万亿级新蓝海,要求评估体系必须纳入技术创新主导性、政策适配性、市场爆发潜力等多维度动态指标。

二、中航沈飞简介

2.1 背景介绍

中航沈飞股份有限公司于 1996 年正式成立,其前身为山东黑豹股份有限公司。在历经多次重大资产重组后,2017 年成功注入航空工业沈阳飞机工业(集团)有限公司 100% 股权,顺利实现核心军工资产的整体上市,并于 2018 年正式更名为“中航沈飞”,成为中国唯一的歼击机整机上市平台,被誉为“中国战机第一股”。截至2024 年,中航沈飞员工规模约达1.6 万人,总资产突破600 亿元大关。在复杂多变的市场环境下,2024 年公司实现营收 428.37 亿元,虽同比下滑 7.37% ,但归母净利润却逆势上扬 12.86% ,攀升至33.94 亿元,这一成绩凸显了公司降本增效战略的显著成效。

2.2 核心业务介绍

公司核心业务聚焦航空防务装备的研发、制造与维修保障,军用产品占主导地位(营收占比超 99% ),主力机型包括歼 -16 多用途战机、歼 -15 舰载机及新一代隐身战机歼 -35A,其中歼 -35A 适配航母电磁弹射系统,2024 年生产12 架并计划2025 年扩产至20 架;民用领域参与 C919 大飞机、空客 A220 及波音 787 的零部件配套,但当前营收占比仅约 6% ;维修业务通过子公司吉航公司快速扩张,2024 年收入 39 亿元(同比 +68% ),毛利率高达 45% ,成为第二增长曲线;近年通过“数字沈飞”战略优化生产流程,搬迁项目与复材/ 钛合金产线升级(定增募资42 亿元)提升高端产能,同时应收账款增至186.07 亿元(占流动资产 37% )成为主要风险点。

2.3 无人机产业布局

无人机业务是公司战略转型的核心方向,2024 年收入28 亿元,毛利率 42% 显著高于传统军品;技术端依托军工技术转化,自主研制“暗箭 -8′′ 察打一体无人机,中标中东六国订单,并联合沈阳飞机设计研究所牵头投资 60 亿元建设北方无人机智造基地,重点开发 10 吨级高商载无人货运机;应用场景覆盖边境巡逻、灾后救援及物流配送,同时布局低空经济生态,参与地方“空天地一体”体系建设;产能方面,沈阳无人机基地投产后年产能可达 200 架,沈北新区航空配套产业园强化产业链协同,目标将军贸与民用无人机打造为万亿级市场的新引擎。

三、中航沈飞财务状况分析

3.1 偿债能力分析

偿债能力分析作为评估企业财务健康状况不可或缺的关键环节,其核心价值不仅在于直观揭示企业在面对各类债务偿还义务时所具备的财务实力与风险承受水平,更能通过对流动比率、速动比率、资产负债率、利息保障倍数等一系列关键财务比率的系统测算与深度解读,为企业各利益相关者提供极具参考价值的决策依据。对于投资者而言,通过这一分析能清晰判断企业是否拥有足够的短期流动性以应对即将到期的短期债务,避免因企业资金链断裂而遭遇投资损失,同时也能评估长期债务的偿还可持续性,进而更精准地把握投资的安全性与潜在回报;对于债权人来说,无论是银行等金融机构还是其他债权方,偿债能力分析都是信贷审批过程中的重要考量,能帮助他们判断借出资金的回收风险,合理确定信贷额度与利率水平

表 3-1:中航沈飞 2019-2023 年偿债能力分析

从表 3-1 中航沈飞 2019-2023 年偿债能力相关数据来看,短期偿债能力方面,流动比率呈波动上升态势,从 2019 年的 1.19 升至2023 年的1.31,整体短期偿债基础略有改善;速动比率在0.64-0.98区间波动,2021 年达 0.96 后小幅调整,2023 年回升至 0.98,短期变现偿债能力有一定优化;现金比率则在 0.4-0.59 间起伏,2020 年达 0.59 后有所回落,2023 年为 0.44,现金类资产偿债保障能力呈波动状态。长期偿债能力方面,资产负债率波动较大,2019-2020年维持在 67%68% 左右,2021 年大幅升至 80.41% ,随后两年逐步回落,2023 年降至 70.69% ,虽较 2019-2020 年略高,但整体长期债务压力较2021 年明显缓解。

3.2 盈利能力分析

从利益相关者理论视角来看,盈利能力分析的价值具有显著的异质性特征:对于投资者群体,该分析通过构建财务风险评估模型,剥离市场波动干扰,量化评估企业竞争优势的可持续性与资本回报率的稳定性,为投资决策提供实证依据。

表 3-2:中航沈飞 2019-2023 年盈利能力分析

从 2019-2023 年的相关数据来看,中航沈飞的盈利能力整体呈向好态势,其中净资产收益率表现突出,从 2019 年的 10.58% 持续攀升至 2023 年的 20.96% ,五年间实现翻倍增长,彰显出股东权益的收益能力显著增强;总资本回报率同样呈上升趋势,虽 2021年较 2020 年的 18.27% 小幅回落至 17.24% ,但随后便稳步提升,

2023 年达到 24.12% ,反映出企业全部资本的利用效率不断优化;销售净利率在波动中上升,2019 年为 3.71% ,2020 年提升至 5.43% 后,2021 年微降至 4.98% ,后续逐年回升,2023 年达 6.51% ,体现出企业每单位销售收入获取净利润的能力逐步增强;营业利润率的变化趋势与销售净利率相近,2019 年为 4.27% ,2020 年升至 6.38% ,2021 年略降至 5.50% ,之后持续增长,2023 年达到 7.35% ,表明企业经营活动的盈利水平在稳步提升。

3.3 营运能力分析

营运能力并非单一维度的运营指标,而是企业资源配置效率与业务流程优化程度的综合性表征,其水平高低对企业的可持续发展具有系统性影响。从资产运营视角分析,企业可通过优化资产配置结构、压缩存货周转周期、提升应收账款周转率等途径,实现资产流动性的动态提升;在业务流程层面,借助流程再造与数字化转型,能够显著增强运营效率。这双重效能的提升可直接转化为价值创造能力,推动企业利润水平的边际增长。

表 3-3:中航沈飞 2019-2023 年营运能力分析

从表 3-3 中航沈飞 2019-2023 年营运能力相关数据来看,各项指标呈现不同的波动特征:应收账款周转率整体呈先降后升再回落的趋势,2019 年为 7.54,2020 年降至 6.2,2021 年大幅提升至 8.03,2022 年达到峰值 11.48,2023 年又回落至 8.73,虽有波动但 2023年较 2019 年仍有提升,表明企业应收账款回收效率整体有所改善;总资产周转率呈波动下降后回升的态势,2019 年为 0.82,2020 年微升至 0.88,2021 年降至 0.71,2022 年进一步降至 0.68,2023 年回升至 0.81,接近 2019 年水平,反映企业总资产利用效率经历波动后逐步恢复;存货周转率整体呈上升后小幅回落的趋势,2019年为 2.14,2020 年升至 2.71,2021 年大幅提升至 3.71,2022 年和 2023 年分别为 3.49、3.46,虽较 2021 年略有下降,但较 2019-2020 年仍显著提高,说明企业存货周转效率整体优化;流动资产周转率与总资产周转率变化趋势相似,2019 年为 1.06,2020 年升至 1.11,2021 年降至 0.82,2022 年降至 0.77,2023 年回升至 0.94,流动资产利用效率逐步改善;应付账款周转率呈波动变化,2019 年为 2.48,2020 年降至 2.33,2021 年升至 3.36,2022 年降至 3.24,2023 年又降至 2.3,整体波动较大,企业应付账款支付节奏变化明显。

四、EVA 模型概述

EVA(经济增加值)模型是衡量企业真实经济利润的绩效评价工具,核心思想是扣除所有资本成本(包括股权和债务成本)后的剩余收益,计算公式为:EVA Σ=Σ 税后净营业利润(NOPAT) - 资本总额 × 加权平均资本成本(WACC)。

与传统会计利润相比,与传统会计利润相比,EVA 的核心优势在于其全面覆盖资本成本与动态矫正会计扭曲。传统指标(如净利润、ROE)仅关注债务利息支出,而EVA 将股权资本成本纳入考量,要求企业盈利必须覆盖股东要求的风险回报率,从而更真实地反映价值创造。此外,EVA 通过会计调整消除短期财务操纵对业绩的扭曲,典型调整包括研发费用资本化:避免当期费用化削减利润,鼓励长期创新投入;非货币性项目调整:如商誉摊销、资产减值损失的递延处理,还原资产实际价值剔除营业外收支:聚焦核心经营活动的可持续盈利。这些调整使 EVA 能穿透财务报表表象,揭示企业内在经济绩效,尤其适用于高新技术、重资产等资本密集型行业的价值评估。

其计算需调整部分会计项目(如研发费用、商誉摊销等),以消除传统会计报表对企业真实业绩的扭曲。EVA 模型不仅可用于企业价值评估,还能指导战略决策、资源配置和管理层激励,帮助企业聚焦长期价值创造,在投资分析、绩效评价等领域应用广泛。

五、企业价值计算

5.1 税后净营业利润计算

净营业利润作为企业在特定会计期间内经营活动所产生的核心盈利指标,特指未扣除所得税和利息费用前的经营成果。其核心价值在于精准反映企业主营业务的实际获利能力,该指标通过剔除企业非日常经营因素的干扰,成为衡量企业核心业务盈利水平的直接体现。

净营业利润完全聚焦于企业日常经营的核心业务环节,排除了所有非持续性、偶发性的损益项目,能够更为纯粹、客观地呈现企业主营业务的盈利质量与运营效率。无论是对投资者判断企业核心业务的可持续盈利能力,还是对管理层评估经营策略有效性、优化资源配置以提升核心竞争力,净营业利润都具有不可替代的参考价值,是财务分析中衡量企业经营效率和核心竞争力的关键指标之一。

表 5-1 中航沈飞 2019-2023 年 NOPAT 单位:亿元

从表 5-1 中可以看出中航沈飞 2019 至 2023 年的盈利相关数据及基于 EVA 模型的调整结果,从中可看出企业经营态势呈现持续向好的发展趋势。净利润从 2019 年的 8.806 增长至 2023 年的30.092,息税前利润从 10.329 增长至 33.957,反映出企业主营业务盈利能力不断增强;研发费用增长显著,从 2.184 增至 9.756,体现了企业对技术创新的重视程度持续提升。经一系列调整后,税后净营业利润(NOPAT)从 9.388 增长至 43.779,增长态势明显,说明企业真实的经营价值创造能力强劲。整体来看,企业经营规模与盈利质量同步提升,为长期发展奠定了良好基础

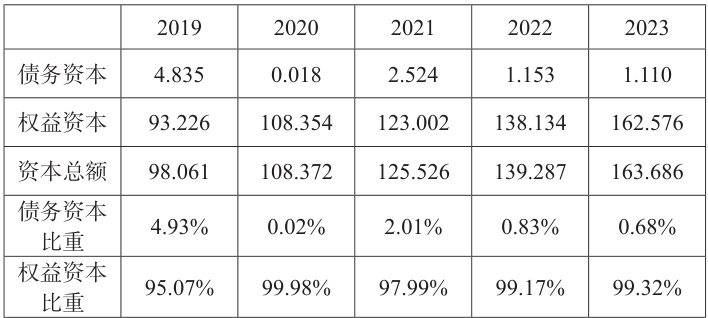

5.2 中航沈飞的资本总额

调整后资本 Σ=Σ 平均所有者权益 + 平均负债合计 - 平均无息流动负债- 平均在建工程

表 5-2 中航沈飞 2019-2023 年调整后 TC 单位:亿元

从表 5-2 中航沈飞 2019-2023 年调整后 TC 相关数据(单位:亿元)来看,各项资本构成指标呈现差异化变化趋势,共同影响调整后资本总额的整体波动:平均所有者权益呈持续稳定增长态势,从 2019 年的 87.63 逐步提升至 2023 年的 150.35,五年间增长超70% ,反映出企业股东权益基础不断夯实,资本实力稳步增强;平均负债合计则呈现先升后降的特征,2019-2021 年从 200.68 增长至353.98,2022 年进一步升至峰值 471.66,2023 年回落至 420.94,虽较峰值有所下降,但整体仍高于 2019-2020 年水平,显示企业负债规模在经历扩张后进入适度调整阶段;平均无息流动负债波动较为明显,2019 年为 188.88,2020-2021 年持续下降至 147.10,2022 年小幅回升至 172.57,2023 年大幅增长至 252.34,成为负债结构中变化较为突出的部分,推测可能与企业应付账款、预收款项等无息负债的阶段性调整相关;平均在建工程呈缓慢增长趋势,从 2019 年的 9.65 逐步增至 2023 年的 13.11,表明企业持续推进固定资产投资与项目建设,为长期发展奠定产能基础;受上述各项指标综合影响,调整后资本总额呈现先大幅增长后回落的态势,2019-2021 年从 89.78 快速攀升至 313.06,2022 年继续增长至 418.65,2023 年回落至 305.84,整体规模较 2019 年显著扩大,反映出企业在这五年间经历了资本扩张与结构调整的过程,资本布局随经营发展需求不断优化。

5.3 中航沈飞加权平均资本成本

在企业价值评估领域,WACC 作为重要的折现率,被广泛应用于未来现金流折现模型中,通过将企业预期的未来自由现金流按照WACC 进行折现,能够科学估算出企业的内在价值,为投资者评估企业市场估值合理性、管理层制定价值管理策略提供核心依据。

表 5-3 中航沈飞 2019-2023 年权益资本成本

债务资本成本可被视为债权人从企业借款中获得的税前回报。企业债务资金主要来源于商业银行的贷款。据此,本篇文章采用了中国人民银行 2024 年最新的中长期贷款利率 4.75% 来代表债务资本的成本。

表 5-4 2019-2023 年中航沈飞资本结构分析 单位:亿元

5-5 中航沈飞 WACC

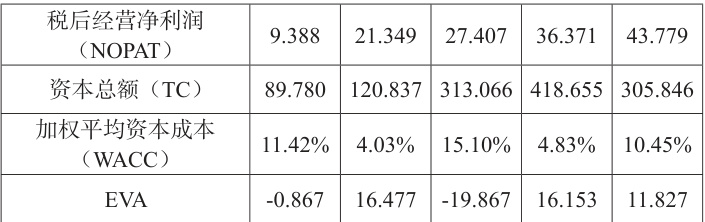

5.4 中航沈飞 EVA 计算

将上述数据代入到公式 EVA=NOPAT-TC×WACC 中即可得到中航沈飞的EVA 结果,如表5-6 所示:

表 5-6 中航沈飞 EVA 计算 单位:亿元

由表 5-6 可以看出中航沈飞 2019-2023 年期间的 EVA 值波动较大具体分析如下:中航沈飞的 EVA(经济增加值)在 2019 年和2021 年出现负值,主要由于资本成本过高或短期投入未能及时转化为收益。2019 年,较高的加权平均资本成本( ⋅WACC=11.42% )导致税后经营净利润(NOPAT)无法覆盖资本成本;2021 年则因资本总额(TC)激增叠加 WACC 升至 15.10% ,尽管 NOPAT 增长,但资本成本大幅上升拖累 EVA。这两年的负值反映了企业在战略投入期或研发扩张阶段的短期财务压力,符合军工行业高投入、长周期的特点。

2020 年、2022 年和 2023 年 EVA 转正,得益于 WACC 下降(最低至 4.03% )及 NOPAT 的持续增长,表明公司在军品订单放量、生产效率提升后实现了有效的价值创造。特别是 2022 年,在资本总额较高的情况下,较低的 WACC 和较高的净利率推动 EVA 保持正值。整体来看,中航沈飞的 EVA 波动体现了军工企业的典型财务特征——短期投入可能带来阶段性亏损,但长期随着订单交付和产能释放,盈利能力逐步改善。

六、结论及建议

中航沈飞作为中国航空工业的核心主机厂,近年来通过三阶段战略布局(1.0 产能爬坡、2.0 海空军双线发展、3.0 新型号放量)实现了业务稳步扩张。公司依托歼 -15、歼 -16 等主力机型的内需订单和 FC-31 的军贸潜力,叠加 C919 部件供应及维修业务(吉航公司净利润增长 253% ),构建了“研、造、修”一体化产业格局。尽管 2024 年营收受军品周期影响下滑 7.37% ,但净利润逆势增长12.86% ,毛利率提升至 12.47% ,显示降本增效成效显著。未来随着歼 -35 列装和六代机预研推进,公司有望在国防预算增长(2025年同比 +7.2% )和军民融合政策下打开千亿级市场空间。

当前公司面临短期挑战如应收账款占比激增(2024 年达32.19% )和存货减值风险,但长期增长逻辑明确:一是脉动生产线提升效率,产能预计 2025 年扩张 30% ;二是军品定价改革和规模效应推动利润率趋近国际龙头洛马;三是低空经济、无人机等新兴领域布局与技术突破(如钛合金3D 打印)形成新增长点。估值方面,2025 年预测PE 为 28.5 倍,低于行业平均,叠加股权激励(二期解禁指标要求高)和“十四五”订单释放,业绩拐点已现,投资价值凸显。

参考文献:

[1] 吴瑛 . 经济增加值(EVA)对企业战略转型的驱动与成效— —以 A 集团为例 [J]. 国际商务财会 ,2025,(13):63-66.

[2] 余昊晖 . 经济增加值在企业管理与决策中的应用 [J]. 中国会展 ,2025,(13):161-163.

[3] 王宝玉 . 基于 EVA 的公司财务绩效评价研究——以 M 公司为例 [J]. 理财 ,2025,(07):81-83.

[4] 卢智彦 . 基于 EVA-BSC 的一汽解放汽车有限公司绩效评价研究 [J]. 现代工业经济和信息化 ,2025,15(05):221-224.

[5] 唐 文 龙 . 基 于 EVA 的 企 业 并 购 决 策 分 析 [J]. 商 场 现 代化 ,2025,(10):155-157.

作者简介:雷林;女;汉族;审计专硕研究生;理工大学,会计学院;研究方向:组织治理与审计。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)