.jpg)

碳会计信息披露影响因素分析

王烁 蔡亚南

南通职业大学 江苏南通 226000

引言:

随着全球气候变化问题的日益严峻,企业的环境责任受到广泛关注。碳会计信息披露作为企业环境责任的重要体现,对促进绿色经济和可持续发展具有重要意义。然而,不同企业在碳信息披露方面存在显著差异,其背后的原因尚不明确。本文通过文献综述,提出研究假设,并设计实证研究方法,以期揭示影响企业碳会计信息披露的关键因素。

1 企业碳会计信息披露背景分析

企业碳会计信息披露作为环境责任和可持续发展战略的一部分,近年来受到了学术界和实务界的广泛关注。碳信息披露对于增强企业形象、提升市场竞争力、满足利益相关者需求具有重要作用。然而企业在碳信息披露方面的表现存在显著差异,这些差异背后的原因复杂多样。学者普遍认为企业规模是影响碳信息披露的一个重要因素。大型企业由于资源更丰富、市场影响力更大,往往更倾向于披露碳信息以展示其社会责任。行业特性也被认为是一个关键因素,不同行业的环境影响程度和公众关注度不同,可能会影响企业的披露行为。环境规制的强度同样影响企业的披露决策,严格的环境法规可能迫使企业披露更多碳信息。管理层的态度对碳信息披露具有决定性影响。管理层对环境问题的认识和重视程度,将直接影响企业是否采取积极的碳信息披露策略。此外,利益相关者,如投资者、消费者和非政府组织,对企业的碳信息披露也有显著影响。他们的压力和期望可以促使企业更加透明地披露环境信息。

2 研究设计与数据来源

2.1 数据收集与样本选择

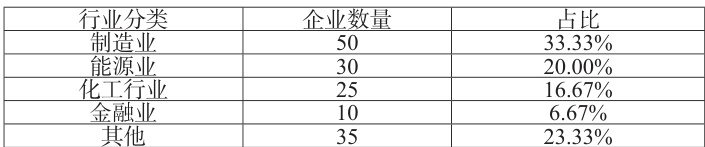

本研究的数据收集过程遵循了严格的科学方法论,以确保数据的代表性和可靠性。样本选择长三角部分上市公司,时间跨度为2019 年至 2024 年。选择这一时间段的原因在于,近年来中国政府加大了对企业环境责任的监管力度,同时公众对企业社会责任的关注也在不断提升。样本筛选标准包括:公司必须在所有 6 个年度内均公开披露了财务报告和相关的环境信息;公司未经历重大重组或并购事件,以减少此类事件对数据的干扰 [1]。最终,本研究共纳入了 150 家公司作为研究对象,涵盖了制造业、能源、化工、金融等多个行业,具体如表1 所示:

表1:样本企业行业分布

2.2 变量定义与测量

研究中的关键变量包括企业规模、行业特性、环境规制强度、管理层态度和利益相关者压力。企业规模以公司年收入的自然对数来衡量,以减少极端值的影响并保持数据的正态分布。行业特性根据中国证监会行业分类标准进行分类,并赋予不同的权重,以反映不同行业对环境影响的差异。环境规制强度通过分析国家和地方环保政策的数量和严格程度来量化。管理层态度通过公司年报中提及的环境相关词汇的频率和情感色彩来评估。利益相关者压力则通过媒体报道、投资者关系活动和社交媒体活动等指标来衡量。

2.3 研究方法论

本研究采用了定量分析方法,主要依赖描述性统计分析、相关性分析和回归分析。描述性统计用于展示样本的基本特征和分布情况。相关性分析用于探索不同变量之间的线性关系,而回归分析则用于检验假设并评估变量对碳信息披露的影响力度。所有信息通过年报查阅和 Python 工具爬取。统计分析采用 SPSS 软件进行,以确保分析结果的准确性和可靠性。

3 实证分析与结果

3.1 描述性统计分析

描述性统计分析结果显示,样本企业中大型企业的碳信息披露水平显著较高。在行业特性方面,能源和化工行业的碳信息披露平均得分较高,这与这些行业面临的环境压力和公众关注度较高有关。此外,国有企业的碳信息披露水平普遍高于民营企业,这可能与国有企业在环境责任方面的政策导向有关[2]。

3.2 相关性与回归分析

相关性分析揭示了企业规模、行业特性、环境规制强度、管理层态度和利益相关者压力与碳信息披露之间的显著正相关关系。回归分析进一步证实了这些因素对碳信息披露的正向影响。特别是环境规制强度和管理层态度,其对碳信息披露的影响系数较大,表明这两个因素在促进企业碳信息披露方面发挥了关键作用。

3.3 结果解释与讨论

实证分析结果表明,环境规制和管理层态度是促进企业碳信息披露的主要驱动因素。严格的环境规制为企业提供了明确的披露要求和框架,而管理层的积极态度则能够转化为公司层面的具体披露行为。此外,利益相关者的压力也对企业的碳信息披露产生了积极影响,尤其是在投资者和消费者日益关注企业环境责任的背景下。这些发现对于理解企业碳信息披露的内在机制具有重要意义,并为相关政策制定和企业管理实践提供了有益的指导。

4 影响因素深入探讨

4.1 企业规模与行业特性的影响

进一步的数据分析显示,大型企业在碳信息披露方面的表现较优。具体而言,年收入超过 100 亿元的大型企业中,有超过 60% 的企业在其年报中提供了详细的碳排放数据和减排措施。相比之下,中小企业的这一比例不足 30%。在行业特性方面,能源行业的企业平均碳信息披露得分为 4.5 分(满分为 5 分),而金融行业的平均得分仅为 2.8 分,反映了不同行业在环境影响和信息披露要求上的差异。

4.2 环境规制与管理层态度的作用

环境规制的加强对企业的碳信息披露行为产生了显著影响。随着《大气污染防治法》的实施和相关排放标准的提高,样本企业中披露碳信息的比例从 45% 增加到了 65% 。管理层态度的转变也在披露实践中得到了体现。研究发现,那些在年报中明确提出环境责任和可持续发展目标的企业,其碳信息披露的质量和数量均显著高于其他企业[3]。

4.3 利益相关者压力的效应

利益相关者,包括投资者、消费者和非政府组织,对企业的碳信息披露施加了重要影响。例如,某知名环保组织发布的一份报告揭示了多家上市公司的环境违规行为,随后这些企业在随后的年度报告中显著增加了碳信息的披露。此外,社交媒体上的公众讨论也对企业的披露行为产生了影响,尤其是在环境问题成为热点话题时。

结束语

综上所述,本研究通过实证分析揭示了影响企业碳会计信息披露的多个关键因素,并为提高企业的碳信息透明度提供了有益的见解。研究结果强调了环境规制、管理层态度和利益相关者压力在促进企业碳信息披露方面的重要作用,同时也指出了企业规模和行业特性的影响,这些发现对于政策制定者和企业管理者在制定相关政策和管理策略时具有重要的参考价值。

参考文献:

[1] 孙小婷 . 低碳经济下企业碳会计信息披露问题探究 [J]. 质量与市场 , 2022(6):145-147.

[2] 李佳俊 . 上市公司碳会计信息披露研究 [J]. 科技经济市场 ,2022(12):99-102.

[3] 杨若琳 . 碳会计信息披露影响因素研究 ——基于深圳 A 股上市公司 [J]. 商业会计 , 2022(6):4.

江苏省 2024 年大学生创新实践项目“低碳经济下长三角上市企业碳会计信息披露问题研究”,编号GX-2024-0849

.jpg)

.jpg)

.jpg)

.jpg)