.jpg)

地方政府债务对地方政府税收收入的影响

陈崎

上海易之商企业管理服务有限公司

一、研究背景:

分税制改革

1994 年分税制改革重塑了中央与地方的财政关系,划分中央税、地方税和共享税,并设立两套税务机构。改革强化了中央财政收入,增强了转移支付能力,但也导致地方政府财权减少而事权未减,形成“事权下压、财权上移”矛盾。地方政府为弥补财政缺口,转向土地出让和举债融资,形成“土地财政”。

地方政府债务

分税制改革后,地方政府因《预算法》限制无法直接发债,转而通过城投公司融资以推动基建和GDP 增长。债务发展分为四个阶段:

1994-2008 年:城投公司兴起,通过银行贷款融资,优先 GDP 增长而忽视偿债能力。2009-2011 年:“四万亿计划”刺激下,城投公司数量激增,地方政府债务达4.08 万亿元,中央代发债券额度不足。2012-2014 年:银行收紧贷款,城投转向影子银行融资,债务隐蔽性增强,2013 年债务余额达6.97 万亿元。2015 年至今:允许地方政府发债并置换存量债务,但隐性债务通过PPP 等渠道累积,2019 年隐性债务占 GDP42.9% 。

二、研究内容

本文主要是研究地方政府债务规模对于地方政府税收收入增长之间的变动关系,基于 2009-2022 年全国 30个省份的省级面板数据展开实证研究,对比不同省份债务规模对于税收增速的影响。

三、实证建模

基于对国内地方政府债务的度量口径分析,本文采用线性设定计量模型来探究我国地方政府债务规模与地方政府税收之间的关系。

本文构建如下计量模型来研究政府债务与经济增长之间的线性回归关系:

Taxi,t=β1Xi,t+β2Zi,t+εi,t

其中,t 表示年份,i 表示省份,Tax 为被解释变量,即年税收增长率, Xi,t 为核心解释变量,代表地方政府债务规模( 地方政府债务余额/GDP) , Zi,t 代表一系列控制变量。在变量方面,本文把地方政府税收增长率作为被解释变量,用来衡量我国省份的地方政府税收增长情况。将地方政府债务占 GDP 比重作为核心解释变量来表示政府债务规模(debt) 。

同时,根据已有文献进行综合考虑,本文选取的控制变量包括:

以 GDP 增速来用来表示地方政府的经济情况(gdp);取消费者价格指数的年增长率(inflation) ,用来表示通货膨胀带来的影响; 选取财政赤字率(deficit) 即财政支出与财政收入的差值占 GDP 的比值,用来表示财政平衡情况; 选取土地收入占GDP 的比值(land),用来表示土地收入对经济增长的拉动作用。

本文选取 30 个省份的 2009-2022 年的面板数据(基于数据可得性,不包括西藏和港澳台地区) ,并将地方政府负有偿还责任的债务加上城投债存量作为债务数据的统计口径,这些数据来源于中国债务信息网和 Wind数据库,其他控制变量的数据来源于《中国财政年鉴》、中经统计网等。

四、实证过程

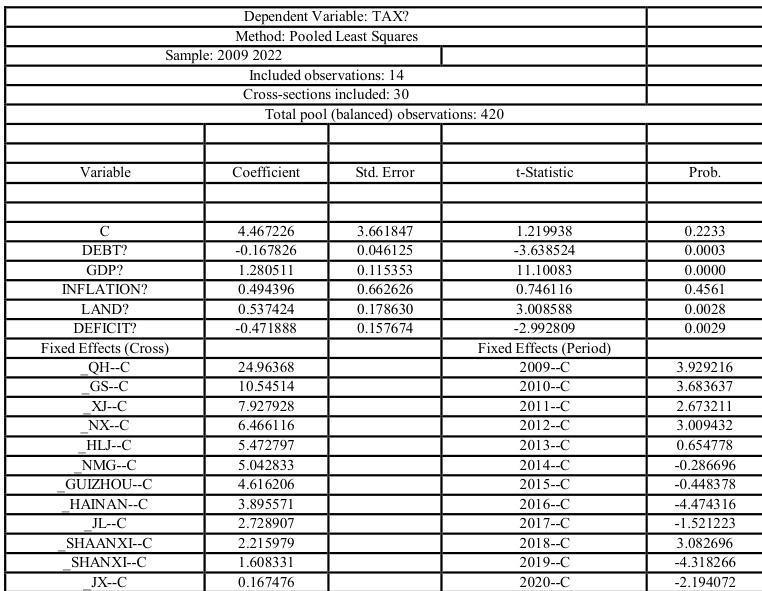

经过F 检验统计结果,个体固定效应检验显著, p 值=0.0067,拒绝原假设。时间固定效应检验显著,p 值=0.0000,拒绝原假设。联合效应检验显著,p 值=0.0000,拒绝原假设。拒绝所有'固定效应冗余'的原假设,证实双向固定效应模型必要性。进行双向固定模型进行回归,回归结果如下表所示:

从上表可以看出,地方政府债务规模债务负担每增 1% ,税收增速降 0.168% ;GDP 增速每上升 1% ,税收增速升 1.28% ;土地财政依赖度每增 1% ,税收增速升 0.54% ;财政赤字率每增 1% ,税收增速降 0.47% 。

从省份维度分析:

青海省,相对偏远落后的省份,固定效应+24.96,2016 年至2022 年间,地方政府债务与GDP 的比值从52.38上升至了85.70,地方政府债务对于税收增速的负影响通过固定效应截距+24.96 体现。上海固定效应-7.32,2016年至2022 年间,地方政府债务与GDP 的比值从11.52 上升至了23.04,所以债务规模小,通过固定效应截距-7.32体现。从这个维度我们可以发现,不同发展程度的省份,在债务规模对于税收增速的影响可能存在不同,下文将针对东中西部分别进行回归分析,查看不同地区的债务规模对于税收增速的影响。

从时间维度分析:

2009-2011 年,固定效应+3.3 均值,适逢全球金融危机,中央下达四万亿刺激计划,此时地方政府债务规模扩大对于税收有正效应。2015-2016 年,固定效应-4.5 均值,债务置换启动,债务规模对于税收增速的效力衰减。2020 年,固定效应-2.19 均值,适逢疫情冲击,债务规模对于税收增速的负面效应更加明显。2022 年,固定效应-6.51,土地财政萎缩,负面效应增大。

五、实证结果

分为东中西部,我们分区域重新进行回归分析,查看不同地区的债务规模对于税收增速影响。

东部:

债务规模系数-0.1,即债务规模每扩大 1% ,税收增速下降 0.1% ,符合债务挤出税收效应。经济增长系数+0.78,即 GDP 每增长 1% ,税收增速提升 0.78% ,经济基本面对税收贡献显著,符合经济决定税收理论。财政赤字系数+0.24,即财政赤字系数每增加 1% ,税收增速提升 0.24% ,伴随税收增加,可能反映逆周期调节特征(经济下行期主动扩大赤字,同时通过税收政策稳收入 ) 通货膨胀系数+2.857,即通胀会推高名义税收。土地财政依赖度系数+0.328,说明土地财政对税收的正向影响。

中部:

债务规模系数-0.281,意味着债务规模每上升 1% ,税收增速下降 0.28% ,抑制效应是东部地区的2.8 倍。中部省份可能存在债务资金闲置或低效投资问题,需警惕债务陷阱。GDP 增速系数+1.278,GDP 增速每上升 1%单位带动税收增速提升 1.28% ,显著高于东部( 0.78% )。中部处于工业化中期,增量经济对税收的边际贡献更大,反映其税源结构对增长更敏感。财政赤字和土地财政依赖程度均不显著,与东部形成鲜明对比。政策工具失效风险。赤字政策可能被用于维持性支出(如社保转移),而非生产性投资,对于税收影响是失效的。土地市场化程度低,土地出让收益转化税基效率弱。

西部:

债务系数-0.222,债务规模每扩张1%导致税收增速下降 0.222%① 。债务规模主要以基建为主,所以税收转化率低,反映 "输血式发展"困境,例如青海的基建投资对税基培育滞后GDP 增速系数+1.551,显著高于东中部,展现了超高的经济增长弹性。第二产业主导的资源型省份(如内蒙古煤炭、新疆油气)对增值税高度敏感。政策红利叠加,西部大开发税收优惠期(2011-2020)放大增长效应。土地财政高度依赖系数+0.475,贡献率为东部 1.4 倍。2022 年西部土地出让金占财政收入比达 41% ,贵州等地政府性基金收入下滑冲击税收。财政赤字政策系数+0.161,转移支付依赖削弱赤字主动性。西部呈现 "高增长弹性、高债务风险、高土地依赖"三高特征。需通过资源税改+绿色债务置换+特色税源培育打破发展惯性,警惕债务与土地收益的"双下滑风险"对税收的叠加冲击。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)