.jpg)

互联网金融对商业银行风险承担的影响研究

郭莲

广东财经大学 广东 广州 440100

一 引言

随着互联网技术快速发展,互联网金融凭借智能化和个性化服务,冲击传统银行盈利模式,促使其加速业务转型。然而,新技术应用也带来了新型风险,监管挑战显著增加。本研究以金融监管视角,系统分析互联网金融对商业银行风险承担的影响,弥补现有研究不足,并为监管政策提供参考,帮助银行科学应对风险,促进金融创新与风险防控的良性平衡。

二 理论基础与假设

互联网金融通过分流银行存贷款业务、压缩利润空间,可能促使银行提高风险承担。同时,银行通过数字化转型与金融科技优化风险管控,减缓了这一冲击。金融监管可有效规范互联网金融发展,减少不确定性,缓解竞争压力,降低风险传导。因此,提出假设:互联网金融发展对商业银行风险承担具有抑制作用。

三 研究设计

本文选取我国 42 家上市商业银行 2016–2023 年数据,风险承担指标采用 Z-Score指数(取对数处理,值越大风险越低),互联网金融发展指标采用北大数字普惠金融指数(FIN)。同时控制银行规模(SIZE)、净资产收益率(ROE)、资本充足率(CAP)、拨备覆盖率(LLR)、净息差(NIM)、资产负债率(LEV)和存贷比(LDR)。采用固定效应面板模型,通过 Hausman 检验确定具体形式,考察互联网金融对银行风险的影响。本文重点研究互联网金融对商业银行风险承担所产生的影响,以验证假设 H1,构建了相应的回归模型如(4.2)所示:

Zit=β0+β1FINit+β2SIZEit+β3ROEit+β4CAPit

+β5LLRit+β6NIMit+β7LEVit+β8LDRit+ui+γt+εit

五 实证结果分析

t statistics in parentheses p<0.1 , **p<0.05 ,

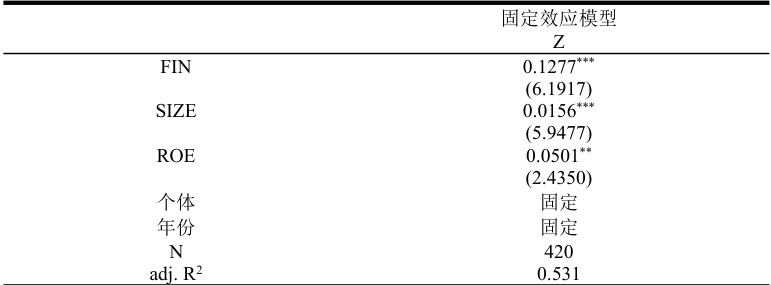

控制相关因素后,固定效应模型回归结果显示:互联网金融(FIN)系数为0.1277,在 1%水平上显著为正,表明互联网金融的发展有效提升了商业银行的 Z 值,即显著降低了银行风险承担,假设 H1 得到验证。控制变量中,银行规模(SIZE)、资本充足率(CAP)与 Z 值显著正相关,而净资产收益率(ROE)、净息差(NIM)显著负相关,其余变量不显著。总体而言,互联网金融发展显著降低了商业银行风险承担水平。

5.2 稳健性检验

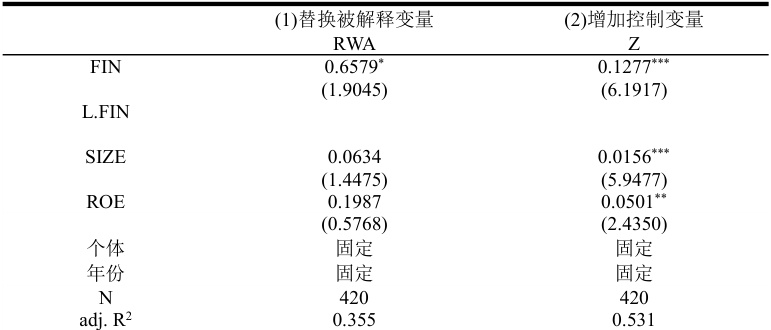

本文进行了多项稳健性检验,包括替换被解释变量、增加宏观控制变量以及控制内生性问题。以覆盖广度(FIN2)和使用深度(FIN3)替代互联网金融指数(FIN)后,回归系数依旧显著为正,结论稳健。以风险加权资产占比(RWA)替代 Z 值,回归结果仍显著支持假设。在模型中增加 GDP 和 M2 两项宏观变量后,互联网金融变量的影响仍显著。此外,滞后一期的FIN 指标回归结果也支持假设。因此,各项稳健性检验表明本文结论稳健可靠。

六 研究结论与政策建议

6.1 研究结论

本研究从理论层面探讨了互联网金融与商业银行风险承担之间的关联性,同时运用数据建模进行了实证检验,最终得出如下研究结果:第一,互联网金融与商业银行风险承担水平之间存在密切关联,呈现负相关关系。前者的发展能够抑制后者。第二,当监管部门健全管理规则、约束市场运作、加大监管强度时,可推动互联网金融行业良性发展,平衡双方竞争关系,减少对传统银行的风险扩散。

6.2 政策建议

商业银行应积极应用大数据和互联网技术,深入分析用户信用信息,提升风险管理的精准性与效率。监管部门要提高监管科技水平,构建全渠道数据监管平台;强化互联网金融行业监管,明确权责边界,实施严格执法。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)