.jpg)

神州细胞发明专利资产组合价值评估报告

陈明怡

重庆理工大学 重庆市 400054

一、神州细胞科创板上市公司简介

神州细胞科创板上市公司全称为北京神州细胞生物技术集团股份公司,成立时间为 2007 年 4 月 23 日,其法定代表人为谢良志,公司于 2020 年 6 月 22日首次公开发行股票并在上海证券交易所科创板挂牌上市,股票代码为688520.SHo 。经营范围包括生物医药制品、疫苗的研发以及物业管理[1]。

公司长期坚持自主研发和自行掌握核心技术,已建立生物药和疫苗上下游全套技术平台,并独立自主开发了有竞争力的丰富产品管线。2021 年 7 月,公司历时 14 年开发的用于罕见病甲型血友病治疗的首个国产重组凝血八因子产品(安佳因 ®)实现上市销售 [2]。2022 年 8 月底,公司首个抗体药物暨首个抗肿瘤产品瑞帕妥单抗注射液(安平希 ∘ledast )获批上市。2023 年 6 月,公司两个生物类似药阿达木单抗注射液(安佳润  )和贝伐珠单抗注射液(安贝珠 ®)先后获批上市。2023 年 3 月、12 月,公司新冠疫苗产品 SCTV01E 及其迭代产品SCTV01E-2(安诺能 ®4)先后被国家纳入紧急使用。神州细胞在生物医药领域具有显著影响力,曾位列《2022 年·胡润中国 500 强》第 357 名。公司的多个产品上市后自动进入国家医保目录,显示了其在生物医药领域的研发实力和市场地位 [3]。

)和贝伐珠单抗注射液(安贝珠 ®)先后获批上市。2023 年 3 月、12 月,公司新冠疫苗产品 SCTV01E 及其迭代产品SCTV01E-2(安诺能 ®4)先后被国家纳入紧急使用。神州细胞在生物医药领域具有显著影响力,曾位列《2022 年·胡润中国 500 强》第 357 名。公司的多个产品上市后自动进入国家医保目录,显示了其在生物医药领域的研发实力和市场地位 [3]。

2023 年,公司实现营业收入 18.87 亿元,同比增长 84.46% 。尽管归属于上市公司股东的净利润为 -3.96 亿元,但较 2022 年的 -5.19 亿元,亏损幅度进一步收窄。2024 年一季度业绩预告显示,预计公司营业收入 6-6.2 亿元,净利润为 0.6-0.8 亿元,同比增长显著,显示出公司盈利能力的显著提升。在管理团队与研发能力方面,公司创始人谢良志博士在麻省理工学院攻读博士期间,成功地尝试了应用复杂、多变量和关联性的化学计量法控制的动物细胞流加培养工艺,为抗体药物规模化生产奠定了重要的基础。公司副总经理王阳博士拥有20 多年的疫苗和抗体药物研发和项目管理经验,是国际知名的生物药质控专家。

综上所述,神州细胞是一家在生物医药领域具有显著实力和影响力的公司,拥有强大的研发能力和市场地位,未来发展前景广阔。

二、神州细胞公司已授权发明专利资产现状(截止至2023 年)

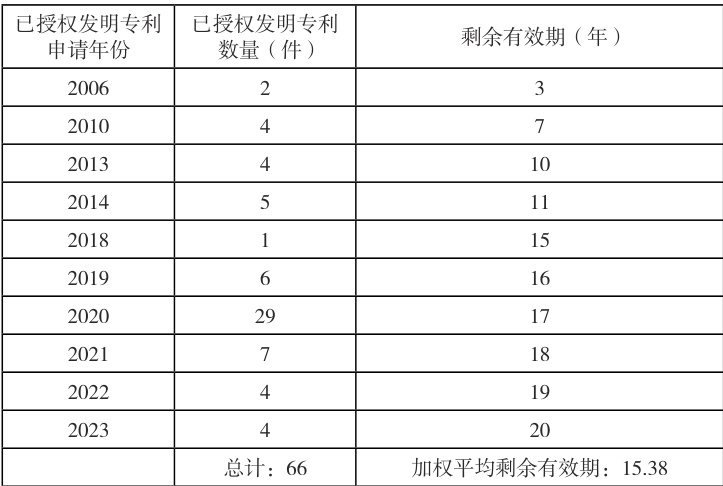

2.1 已授权发明专利资产现状表

表1 已授权发明专利资产现状表

(数据来源:www.shanghaiip.cn)

2.2 发明专利资产组合法律保护期评价

表2 评分标准

(评分标准来源:中国国家知识产权局,中国技术交易所)

根据表 2 的评分标准,神州细胞公司的发明专利资产组合的加权平均剩余有效期为15.38 年,该资产组合的法律保护期评价得分为8.20 分。

三、公司近5 年的净利润

表3 公司近5 年的净利润

(数据来源:东方财富网站)

2019 至 2021 年,神州细胞的净利润呈现较大的亏损。值得注意的是,神州细胞在 2022 年实现了亏损额度的显著减少,净利润降至 -5.201 亿元。同时,净利润增长率达到 40.14% ,显示出公司财务状况的积极改善。2023 年继续延续改善趋势,神州细胞的净利润进一步减少至 -3.968 亿元。净利润增长率为23.71% ,表明公司正在逐步缩小亏损额度,财务状况有所好转。

总体而言,尽管神州细胞仍然面临亏损的压力,但净利润增长率的连续正增长显示出公司正在逐步改善其财务状况。

四、公司发展前景分析

神州细胞作为一家致力于研发具备差异化竞争优势生物药的创新型生物制药研发公司,其发展前景可以从以下几个方面进行分析:

4.1 产品管线与研发实力

神州细胞拥有覆盖生物药研发和生产全链条的高效率、高通量技术平台,自主研发了多样化及具有特色的单克隆抗体、重组蛋白、创新疫苗等生物药产品管线。已有 4 款产品获批上市,包括治疗血友病 A 的重组凝血八因子、治疗淋巴瘤的 CD20 单抗等,且多款创新产品处于临床或者临床前阶段。并且,公司的管理团队拥有丰富的生物药研发和生产经验,保证了产品的质量和研发效率。

4.2 财务状况与盈利预期

根据最新财报,神州细胞在2024 年第一季度实现了扭亏为盈,净利润达到7419.74 万元,同比增长显著。营业总收入达到 6.13 亿元,同比增长 86.30% ,显示出强劲的增长势头。公司通过控制运营成本、提高研发效率等方式实现了降本增效,有助于进一步提升盈利能力。

4.3 市场竞争地位

神州细胞是国内重组Ⅷ因子龙头企业,其首个国产重组凝血Ⅷ因子产品(安佳因)在市场中具有领先地位。随着公司产品的不断上市和商业化进程的加快,公司在生物制品市场的份额有望进一步提升。

4.4 发展战略与未来规划

公司坚持自主创新战略,致力于研发具有差异化竞争优势的生物药产品。未来,公司计划通过继续加大研发投入、拓展产品管线、优化生产工艺等方式,进一步提升自身的核心竞争力。同时,公司还将积极寻求与国际知名企业的合作,拓展国际市场,实现全球化布局。

综上所述,神州细胞凭借其强大的研发实力、丰富的产品管线、稳健的财务状况以及明确的发展战略,展现出良好的发展前景。未来,随着公司产品的不断上市和商业化进程的加快,以及国际化布局的推进,神州细胞有望在生物制品市场中占据更加重要的地位。

五、神州细胞2024 年4 月-2029 年度利润预测

5.1 预测过程说明

根据机构预测和 TREND 函数进行神州细胞 2024-2029 年度净利润预测的过程,可以大致分为以下几个步骤:

首先,我们需要收集并分析各大机构对神州细胞未来净利润的预测数据。这些机构通常基于公司的财务状况、行业发展趋势、市场竞争力等因素进行预测。对于神州细胞,我们可以看到截至 2024 年 6 月 20 日,已经有 7 家机构对其 2024 年度的净利润作出了预测,预测值为 3.08 亿元,较去年同比增长177.84% 。接着,我们可以进一步收集这些机构对神州细胞未来几年的净利润预测数据,包括 2025 年和 2026 年的预测值。这样,我们就可以得到一个初步的净利润预测序列。

在获得机构预测数据后,我们可以使用 Excel 中的 TREND 函数进行进一步的趋势分析和预测。TREND 函数可以根据已知的数据点生成一个线性趋势并预测未来值。将机构预测的净利润数据作为已知 Σy 值,年份作为已知 ρX 值。确保数据点的数量足够多,以便生成一个相对准确的趋势线。在 Excel 中,使用TREND 函数的语法结构,将已知 y 值和 x 值以及要预测的新 x 值(即未来的年份)输入到函数中。同时,可以选择是否包含常数参数,这里我们选择省略该参数,让 TREND 函数通过普通最小二乘法进行拟合。根据 TREND 函数的计算结果,我们可以得到未来年份的净利润预测值。这些预测值将基于已知数据的线性趋势进行推断。

在使用 TREND 函数进行预测后,我们需要对预测结果进行分析和调整。首先,我们需要检查预测结果是否符合公司的实际情况和行业发展趋势。我们发现,预测结果不存在明显偏差或不合理之处,可以认为这些预测结果具有较高的可信度。

5.2 公司 2024(4-12 月)-2029 年度净利润预测结果

表 4 公司 2024-2029 年度净利润预测结果

六、折现率的确定

折现率采用神州网络所属行业近 5 年的行业净资产收益率的加权平均值,以年份作为权重系数。以该加权平均投资回报率作为本次评估的折现率。

表5 行业净资产收益率

(数据来源:新浪财经)

由此,确定本次评估的折现率为: 7.03%

七、技术分成率

具体分析如下:

7.1 确定基于销售额的技术分成率 [4]。

表6 联合国工业发展组织颁布的技术分成率

从联合国工业发展组织对各国技术贸易合同提成率表中可以看出,制药

行业的分成率在 2.5%-4% (以销售收入为基础),我们确定技术分成率 Σ=Σ 行业最小值 + (行业最大值 - 行业最小值) * (公司专利组合法律保护期得分 /(10-2),因此技术分成率 Σ=Σ ( 2.5%+ ( 4%-2.5% ) * (8.20/(10-2) =4.04% 。

7.2 行业销售净利率平均值

计算本公司所属行业近 5 年的行业销售净利率加权平均值,以年份作为权重系数。

表7 行业销售净利率

数据来源:东方财富网

7.3 基于利润的技术分成率

根据上文得到的销售分成率 / 行业销售净利率加权平均值,我们可以得出,技术分成率 Σ=Σ 销售分成率/ 行业销售净利率加权平均值 =4.04%/18.12%=22.29% 。由此,我们可以确定,基于利润的技术分成率为 22.29% 。

八、该公司发明专利资产组合价值

表8 发明专利资产组合价值计算表(5 年期)(单位:亿元)

注:折现系数= (1+折现率)

经评估,截止至 2024 年 6 月 30 日,该公司发明专利资产组合在未来 5 年期间的价值为:9.778 亿元。

参考文献:

[1] 吴星奇 . 基于 B-S 模型未盈利医药企业估值问题研究 [D]. 沈阳工业大学 ,2023.

[2] 林志吟 . 神州细胞旗下两款国产新冠多价苗三期临床取得积极结果 [N].第一财经日报 ,2022-10-20(A09).

[3] 马治国 , 谢伟 , 张磊 . 技术、法律、市场三维视角下我国药品高价值专利评估体系构建研究 [J]. 西北大学学报 ( 哲学社会科学版 ),2022,52(05):120-130.

[4] 施佳秀. 创新药专利价值评估研究 [D]. 山东财经大学,2024.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)