.jpg)

业财融合的关键影响因素与业绩传导路径研究

朱维全

云南中油同玺能源有限责任公司 云南昆明 650021

1. 引言

1.1 研究背景

全球经济一体化与数字化浪潮下,企业面临动态竞争加剧与管理精益化需求,业财融合从“数据表层联动”向“战略协同、流程内嵌、技术赋能”的立体融合演进。华为 1998 年引入 IBM 财务系统变革,通过打破部门壁垒实现从粗放运营到财务驱动战略的跃迁;中石油构建“战略财务—业务财务—共享财务”协同大集中 ERP 体系,改变传统财务滞后反映业务的模式,业财融合已成为企业提升核心竞争力的关键引擎。

1.2 研究问题

本文结合金沛雯“财务鹰眼”理论,通过利润表五步分析法(营业收入→毛利→营业利润→核心利润→利润真实性)与现金流量表四步分析法(造血功能→输血功能→被输血功能→可持续性),构建“数据洞察—流程优化—价值创造”闭环,旨在破解“业务财务语言割裂、数据口径不一、专业壁垒阻碍协同”的管理瓶颈。

2. 研究方法与变量框架

2.1 混合研究设计

定量分析:借鉴《中国企业业财融合研究》中采集的 100 家 A 股上市公司数据,其运用SPSS 验证高管支持度、信息技术投入与核心利润率(核心利润 / 营业收入)、获现率(经营活动现金流净额 / 核心利润)的相关性,参阅华为、中国石油、海尔等企业披露的定量信息及数据。

质性研究:深度剖析华为、中石油等企业的财务变革路径,如华为将财务职能延伸至战略引领,中石油整合财务(FICO)、物资(MM)等9 大模块实现全链条业财一体化管理。

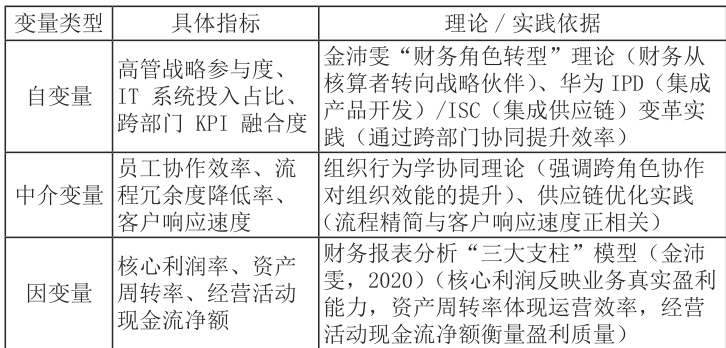

2.2 变量定义与理论依据

3. 业财融合的关键影响因素:四梁八柱模型

3.1 高管支持:从资源审批者到融合领航者

战略锚定:将业财融合纳入顶层设计,如华为开拓一海外市场时,财务提前介入外汇风险评估与资金流规划,推动投资回报率提升 15% ;某油田通过资金计划与业务数据集成,实现资金结算自动化率 90% 、库存成本降低 25‰

组织破冰:建立财务派驻业务单元机制(如制造业财务嵌入生产流水线),高管定期主持“数据对齐”会议推动“语言翻译”。中石油财务人员嵌入钻井项目,通过“成本中心—项目WBS”联动,单井成本核算精度提升至 95% 。

3.2 绩效制度:用“指挥棒”驱动协同

KPI 融合设计:制造企业销售部门增设“应收账款周转率”,财务部门增设“业务支持满意度”,实现“业务目标财务化、财务目标业务化”。

长期价值导向:参照金沛雯“利润三大支柱”理论,对核心利润占比超 60% 的业务单元给予奖励,抑制“虚胖”利润。某企业通过该机制使核心利润贡献率提升至75%。

3.3 资源配置:构建两栖战队与技术底座

人才梯队建设:实施“财务懂业务、业务懂财务”双轨培训,某零售企业通过财务参与促销策划、业务学习现金流分析,培养30% 复合型管理者,协作效率提升42%。

技术基建投入:引入智能ERP 系统(如SAP S/4HANA)实现“三流合一”,某制造业通过BI 系统监控存货周转率,库存成本降低 25% ;中石油大集中 ERP 做到“四流合一”,使采购订单与财务凭证自动匹配率 ⩾90% 。

3.4 财务系统变革:从后端核算到前端赋能

职能升级:参照华为“30% 战略财务—50% 业务财务—20% 共享财务”架构,业务财务深度参与项目可行性分析(如测算ROIC、NPV),决策科学性提升 35% 。

数据穿透:数据穿透:运用金沛雯“资产负债表四步分析法”(识别资产结构合理性→判断负债风险→评估偿债能力→优化资源配置),某企业通过业财数据联动压缩“贷款驱动资产”比例(从70% 降至40%),资产负债率下降12 个百分点,抗风险能力显著增强。

4. 业财融合的业绩传导机制

4.1 财务业绩:从数字好看到造血能力

核心利润主导:数据显示,业财融合深度每提升10%,核心利润率平均提升2.3%,印证“产品竞争力驱动真实利润”逻辑。

现金流健康度:经营活动现金流净额/ 核心利润合理值为1.2-1.5(金沛雯标准),某企业通过优化应收账款管理,获现率从0.9 提升至1.3,现金链安全性显著增强。

4.2 中介变量的传导路径

员工业绩:跨部门 KPI 融合使员工协作效率提升 28%,某企业通过“业财联合项目奖”,员工主动学习财务知识比例从15% 提升至 62% 。

内部流程:运用“营运资金周转天数”模型,某企业通过业财协同压缩存货周期(从45天降至30 天),整体营运效率提升 33‰

市场业绩:财务提前介入客户信用评估,某企业坏账率从 5% 降至 2% ;通过 RFM 模型分析客户盈利性,高价值客户复购率提升18%。

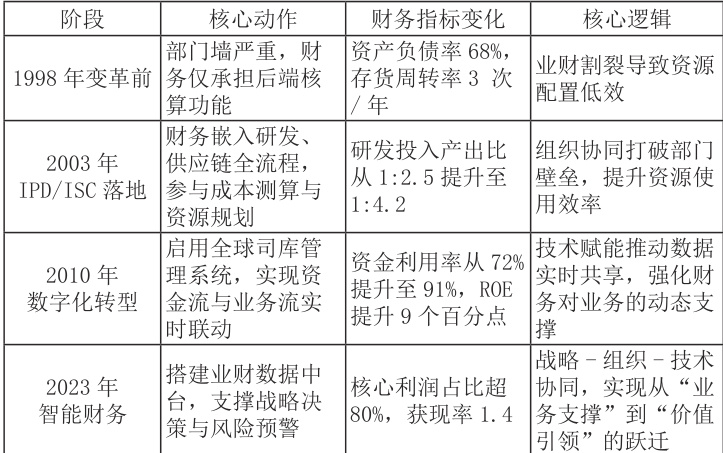

5. 案例验证:华为的业财融合进化之路

6. 结论与行动框架

6.1 研究结论

业财融合是“战略决心 × 组织能力 × 技术底座”的乘积效应,单一要素难以突破瓶颈。

财务业绩提升是“员工业能—流程效能—市场效能”协同进化的结果,需警惕形式主义。

6.2 行动框架

6.2.1 战略层:打造财务敏感型高管团队

要求高管掌握“三张表”分析技能,将业财融合纳入年度战略复盘核心议题。注重通过利润表五步分析法识别虚假利润,及时调整业务结构,避免隐性损失。

6.2.2 战术层:构建“数据—流程—激励”铁三角数据中台:打通ERP、CRM 系统,实现“业务订单—财流程再造:赋予业务财务人员小额项目预算审批权,提升响应速度。

激励重构:设计“业财融合积分制”,将跨部门协作与晋升、奖金挂钩,对降本取得实效的人员按比例予以奖励。

6.2.3 技术层:升级“财务鹰眼”智能系统

引入AI 分析工具,自动生成异常指标(如应收账款超期、存货周转率阈值)预警报告。开发“管理驾驶舱”,为不同层级定制数据看板(如老板关注现金流健康度,销售总监关注客户盈利地图)。

总之,业财融合的深层价值,在于打破“业务跑、财务算”的传统割裂模式,将分散的管理要素转化为系统竞争力。在数字化转型与新质生产力发展的浪潮中,业财融合不仅是企业破解管理痛点的“方法论”,更是激活组织活力、提升抗风险能力的“金钥匙”,为企业可持续发展注入持久动能。

参考文献:

[1] 金沛雯 .(2020).《财务智慧:用财务思维驱动企业价值增长》. 北京:机械工业出版社.

[2] 王化成,等 .(2021). 业财融合的理论框架与实施路径 .《管理世界》, (3),178-190.

[3] 华为公司.(2022). 华为业财融合实践白皮书。华为管理研究院.

[4] 张翼飞,等.(2023).《中国企业业财融合研究》. 成都:四川大学出版社

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)