.jpg)

建筑业劳务分包税务风险识别与防控

吴慧萍

中国二十二冶集团有限公司 河北唐山 064000

0 引言

建筑业在用工形式逐步转向专业化、 分包化的发展过程中, 劳务分包管理复杂性不断上升,虚假分包、挂靠施工、无票结算等问题频发 业财务管理的重点领域。当前政策要求施工单位严格执行实名 化了对发票流转与纳税申报的稽查深度,企业在合同管理、税 文章围绕风险类型、识别路径与防控措施三个层面,构建了针对 并提出数据驱动的监控机制与标准化管理路径,旨在为建筑企业提升税务 作的技术方案与制度支撑

1 税务风险类型与成因分析

1.1 虚假分包引发的涉税风险

施工企业在实际用工过程中 挂靠单位或自然人设立的“人头公司”,借用他人资质或虚构 虚开行为频繁,虚开发票的金额往往与实际施工 支付给虚设账户,再以现金形式回流或转移至实际施工人 关难以通过常规比对判断资金流、票据流与业务流是否 能涉及企业所得税成本虚增、工资薪金支出虚列等二次风险, 形成跨 涉税违法情 税基真实性与可监管性。

1.2 非规范用工造成的征管漏洞

建筑劳务用工中普遍存在无书面合同、无实名登记、未纳入社保系统的非法用工行为,致使个人所得税申报基础严重缺失。用工人员工资多以现金形式发放, 工资台账与实名台账,无法准确提供人员身份、工期与收入信息,导致个税预扣环节失效。 报时存在用工人数不实、应发工资金额与实际发放金额不一致等现象,进一步削弱税务部门对工资性收入的征管能力。由于劳务人员流动性强、部分属跨省用工,若未统一纳入地方监管平台,易出现重复用工、逃避申报、跨区域避税等问题,形成缴税责任不清、责任主体难界定的监管盲区,加剧税收流失。

2 风险识别的关键环节

2.1 分包合同涉税条款风险排

分包合同作为税务责任划分和税务合规的前置基础文件,其条款设置直接影响后续纳税义务的执行与责任主体的确定,税负承担方式是否明确将决定进项发票归属、代扣代缴义务界限和增值税链条的完整性[2]。部分合同存在未列明税额构成、仅以总价或含税价约定的情形,造成发票开具主体与实际义务人不符。发票种类、开票时间、税率适用等关键要素在合同中未予规范,也会导致申报抵扣逻辑无法闭环。合同中劳务范围与工程项目清单缺乏匹配,任务内容描述模糊,难以建立项目节点与票据金额的合理对应关系。发包单位未审查分包方的开票资质、纳税人身份类型、开票能力范围,容易引发由资质不符或票据违法行为带来的后续税务风险,合同审核流程缺乏税务人员参与,亦会造成涉税条款设计缺陷的持续重复。

2.2 发票流转环节真实性识别

发票流转过程中的真实性识别需建立在发票信息与业务实际相匹配的基础上,涉及票面内容、开票单位资质、金额区间与项目实施情况的多维度交叉核查 [3]。部分建筑企业存在将非实际施工单位列为开票主体的情形,开具的发票虽形式合法但与实际劳务提供者不符,造成交易实质与税务凭证脱节。开票金额与施工产值严重不符的情况也常见于借用资质挂靠行为,尤其在多层级分包或非法转包中更易形成金额虚高、工期虚设等异常模式。票据连续性、金额匹配度和票面备注信息成为税务机关识别发票真实性的重要抓手。

部分项目存在未完成施工即提前开票、现金结算后补开发票、以物抵价但仍列支发票等非正常业务流程,致使发票时间节点与实际施工记录脱节 分阶段验收项目中,若企业未建立发票与施工进度、验收记录、合同条款 超额开票或漏票现象。票面工程名称、施工内容与实际项目不一致也会造成企业所 审核困难,影响税前列支合法性。管理制度缺失使得发票流转过程缺乏审核闭环,财务人员难以基于票 准确判断涉税风险,形成制度性弱监管下的发票失真问题。

2.3 劳务实名信息与税务申报比对

实名制用工数据与税务申报信 性和合规性的重要环节,需要实现实名台账、工资支付明细、发票金额及个税 ,大量劳务人员未建立完整台账,导致缺失工期、岗位、支付金额 实际用工对应。发票金额与工资支出存在偏差时,如无有效的实名 证明发票金额系真实劳务支付,形成工资性支出的税前扣除风险。部分企业在代 开发票时按总包 或班 结 而未按实际用工实名逐人记录,造成个税集中申报与分散支付的不匹配问题。

在跨地区、跨班组用工情境下,如实名数据未统一纳入主项目承包单位管理平台,实际发票申报单位与人员工作区域不一致,影响属地税务机关监管效力。实名信息未与工资系统对接,人工记录方式导致数据滞后、错漏频繁,进一步加剧税务申报数据与用工信息的结构性差异。个税申报口径中的申报人数、收入总额、纳税基数若与项目用工总量严重不符,容易触发税务稽查预警。数据交叉验证缺失的状态下,企业既无法及时发现用工信息与纳税责任的不一致,也难以通过系统手段进行风险识别与内部审计,形成税务控制盲区。

3 税务风险防控措施设计

3.1 劳务分包合同标准化管理

劳务分包合同作为税务合规的重要载体,需要具备发票管理、用工管理和税费责任的完整约束条款 [5]。在标准合同模板设计中,应明确发票开具时间节点、种类类型、金额分批次对应的工程进度,防止施工单位提前索票或分包单位滞后开发票导致抵扣风险。税费承担条款必须明确列示,由分包单位承担的增值税、附加税及个税代扣代缴义务不得转嫁。实名用工条款应设立施工人员实名登记义务、信息提交格式、考勤记录留存标准,保障用工与结算对应关系的合法性。合同中应明确票据与工程节点联动机制,在无合规票据或未完成实名用工登记的情况下不得支付工程款。模板需配套企业合同管理平台设定审查字段,实现涉税信息节点预警与合规前置审核,从制度上封堵漏洞,降低操作人员对合同内容理解偏差带来的税务风险。

3.2 分包单位资质核查机制建设

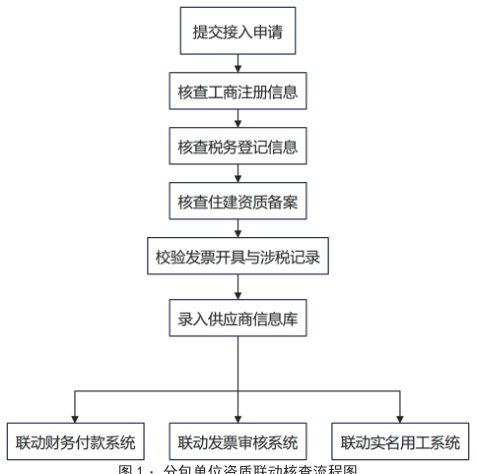

分包单位税务风险高发的根本原因在于缺乏准入审核制度,导致资质虚构、历史违规、涉税不清的单位进入工程体系 [6]。建立以工商注册信息、税务登记状态、资质备案数据、开票能力与历史涉税记录为核心的五维联动核查机制,可有效提升分包单位筛查精度。在接入劳务单位前,须查验其在国家企业信用信息公示系统中注册状态是否为存续,核实税务登记类型与纳税人身份是否满足施工开票需求。需同步核查其在住建系统的资质备案是否具备劳务承包类许可,查看是否具备法人授权及完整项目管理班子。税务端需调取近三年纳税申报明细、发票开具记录及是否存在税务稽查、行政处罚等异常信息,识别曾参与虚开发票、挂靠施工等行为的高风险单位。所有核查信息应统一录入企业内部供应商信息库,并与财务付款、发票审核和人员登记系统建立动态联动机制,实现信息实时核验。为展示分包单位资质审核的关键步骤与信息流转路径,绘制“分包单位资质联动核查流程图”如下所示。

图 1 中展示的是分包单位资质联动核查的系统流程结构,自接入申请开始依次核查工商主体信息、税务登记信息与住建资质备案,重点校验其 成审核后将合格单位录入供应商信息库,并实现与财务付款、发票审核、实名用 务系统的联动控制,形成资质审查、风险识别与支付管控的一体化机制。

3.3 财税系统数据自动校验机制

建筑企业财税系统的风险防控关键在于建立发票金额、实名台账与个税申报三类数据的交叉校验机制,以数据差异定位潜在的税务违规风险 [7]。ERP 系统应实时对接实名用工平台与代开发票模块,发票金额必须与对应工期内实际出勤人数及工时核算相匹配,用工信息需涵盖身份证号、岗位、进退场时间、合同编号等核心字段。个税系统应与人员工资明细关联,生成对应扣缴记录并回传校验接口。系统设置差异比对阈值,对未申报人员、重复人员、无票人员设定不同级别的自动预警。如同一身份证号对应多张高额发票、连续项目无纳税记录或实名台账中人员完全未出现在税务系统中,系统即自动锁定数据源并中止付款审批流程。所有数据需同步存档并生成统计清单,由项目管理部门、财务审核岗与税务专岗三方共管审核。

为核验财税数据一致性并识别异常用工与发票偏差情况,构建项目级劳务发票与税务数据差异核验表 1 如

表1 :2025 年二季度项目劳务发票与税务数据差异核验表

福州环城东路项目出工人数 123 人中有 32 人未生成个税记录,存在 186,400 元发票金额无人员工资支撑,异常人员集中为短期工、中介劳务或身份证信息缺失人员;宁德实验学校工程存在 26 人未纳税,系统识别出22 人未绑定实名记录,存在身份挂靠与信息伪造风险;三明碧桂园项目所有人员工资与税务数据一致,发票总额无超额项,为完全合规样本。

4 结论

建筑业劳务分包在虚假分包、非规范用工等环节易产生涉税风险,风险表现为发票与施工脱节、实名用工与纳税申报不符、税负责任模糊等。识别关键集中在合同条款、发票流转与人员信息三类数据的交叉验证。防控路径需构建标准化合同模板、准入资质核查机制与财税系统联动校验平台,实现发票金额、人员信息与申报数据的结构闭环。加强数据驱动的实时预警系统建设,有助于提升建筑企业税务合规能力,为税收监管数字化提供技术支持。

参考文献:

[1] 王静. 对于建筑劳务分包企业用工人员个税控制的探讨 [J]. 中国乡镇企业会计,2024,(01):28-30.

[2] 郭勇初. 未取得专业作业资质承包人所签劳务分包合同的效力[J]. 中国招标,2022,(06):59-62.

[3] 武倩. 基于智慧工地的施工劳务分包管理研究 [D]. 北京交通大学,2021.

[4] 王相翠. 建筑业税务风险影响因素研究[D]. 山东财经大学,2021.

[5] 史亚君. 对建筑业农民工及劳务分包管理的探索和思考探述[J]. 绿色环保建材,2020,(06):188+191.

[6] 冯炜 .“营改增”对建筑业劳务分包的影响及对策研究 [J]. 财富生活 ,2020,(02):74+76.

[7] 连国琴 . 建筑业劳务分包管理困境与改进对策 [J]. 财会学习 ,2019,(13):166-167.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)