.jpg)

基于WEBS证券的投资组合实证分析研究

刘声久

(衡阳幼儿师范高等专科学校 湖南 衡阳 421000)

中途分类号:F830.59 文献标识码:A

Abstract: For the world stock benchmark securities(WEBS securities),the basic numerical characteristics such as expectation、variance、correlation coefficient and covariance are used to the portfolio of securities investment, the asset allocation analysis model of the optimal risk asset portfolio is introduced, and the empirical research is carried out by using the data analysis. Key words:World Equity Benchmark Securities; digital characteristics; expected rate of return; risk

0 引言

世界股票基准证券(World Equity Benchmark Securities)又称 WEBS 证券或世界股票基准系列[1],其本质是一只国际性基金,能够反映一个国家资本市场的基本情况,集合一个国家较大市值和中等资本的上市公司,是一种混合型证券,具有开放式和封闭式基金的品质,主要在美国交易所上市交易。2000 年,WEBS 更名为iShares摩根士丹利资本国际(MSCI)新兴市场交易所交易基金(ETF),形成了贝莱德(BlackRock)旗下管理的一系列基金产品,被世界普遍接受和认可[2]。

国际金融证券市场研究问题中,最优资产组合的构成是金融市场普遍关注的焦点,根据实际存在的卖空和无卖空限制的情况下,在给定目标收益水平的最优证券组合中进行有效边界的生成,从而形成若干个国家和地区之间不同的权益乘数,集合各国国内行业与主要资本,集中反映一国情况,并为国际间的比较提供统一参考[3]。

1 数据选取

通过 SPSS 软件进行 Pearson 相关性分析, 4多 国家的世界股票 基 证券所表示的交易基金,将每个新兴市场的基准系列收益率作为单独的分类 响的,且信息流动存在滞后性和传递性,故而采用Pearson 连续性 为理性的完全信息市场的逻辑范畴;二是各国的国内调节手段均是 使用贝莱德(BlackRock)关于Ishares MSCI 新兴市场 ETF,自 2000 年 1 回报资产净值进行分析,统一研究口径。

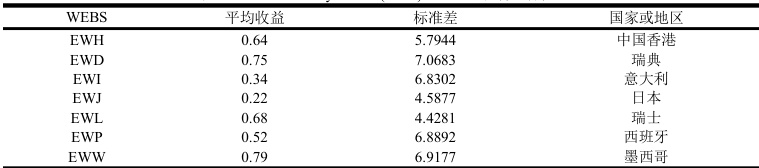

表 1 WEBS Monthly Total (NAV) Return 的均值与方差

数据来源:Investments(Zvi Bodie)、BlackRock 网站、本文选取 2000 年 1 月至 2023 年 7 月的每月基金总回报资产净值

2.数字特征分析

针对收益率大小和离散程度的描述性分析,进行均值和标准差的相关系数矩阵的生成,得到下表

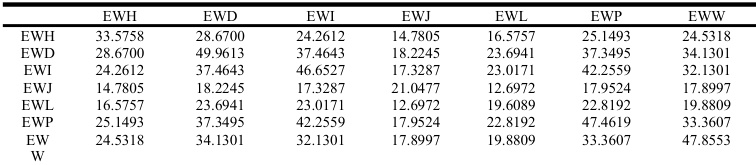

表2 相关系数矩阵

注:**在0.01 水平(双侧)上显著相关

根据已有的相关系数矩阵和各国家地区权益指数的均值和方差之间的乘积,形成协方差矩阵,将不同证券组合间的预期回报率(均值)、风险(均方差)以及相关系数之间的内在关系联系起来,为分析不同国家(地区)间的相关性提供了显著和直观的矩阵结果呈现,得到协方差矩阵为:

表3 协方差矩阵

根据协方差矩阵的形成条件,选择不同国家间的权益证券的权重,进而构建所能预期收益回报的投资组合,在世界范围内选择和评价区域投资环境的适应程度,即边界协方差矩阵,以及等权重和可调节权重矩阵的对比形成。根据投资环境分析以及宏观层面的把控,制定符合投资者偏好的投资方案。

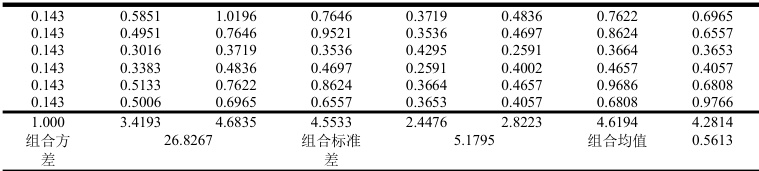

表4 边界协方差矩阵(等权重组合)

通过中国香港新兴市场基金的比重逐渐递增,并且根据剩余6 项新兴市场基金进行等额的规划求解,从而形成随机性的投资组合。在随机性的分配过程中,得出WEBS 证券投资组合关于收益和风险差异程度的数字特征,从而规避外在市场乃至于制度性质所带来的噪声干扰。

表5 构建不同权重的WEBS 投资组合

在期望、方差以及相互关联程度,形成协方差矩阵,并通过矩阵运算,来得到国家与国家之间的权益差异与联系,在模型构建与数字模拟过程中,更好地将离散化的随机变量的数字特征体现出来,以直观的方式表现投资组合的预期收益与风险之间的相对应关系,从而提供更多可选择的范围。

3.分析结论

总体看来,通过不同国家权益指数投资组合来反映不同国家之间的权益变化情况和有异质性差异的其他宏观指标,都可形成相对应的期望值和方差,来为我们构建世界投资组合来提供数字特征,实现可计量化的情况模拟。

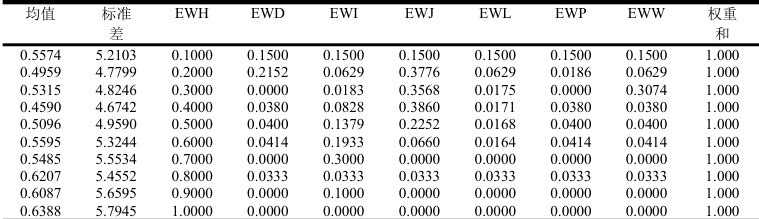

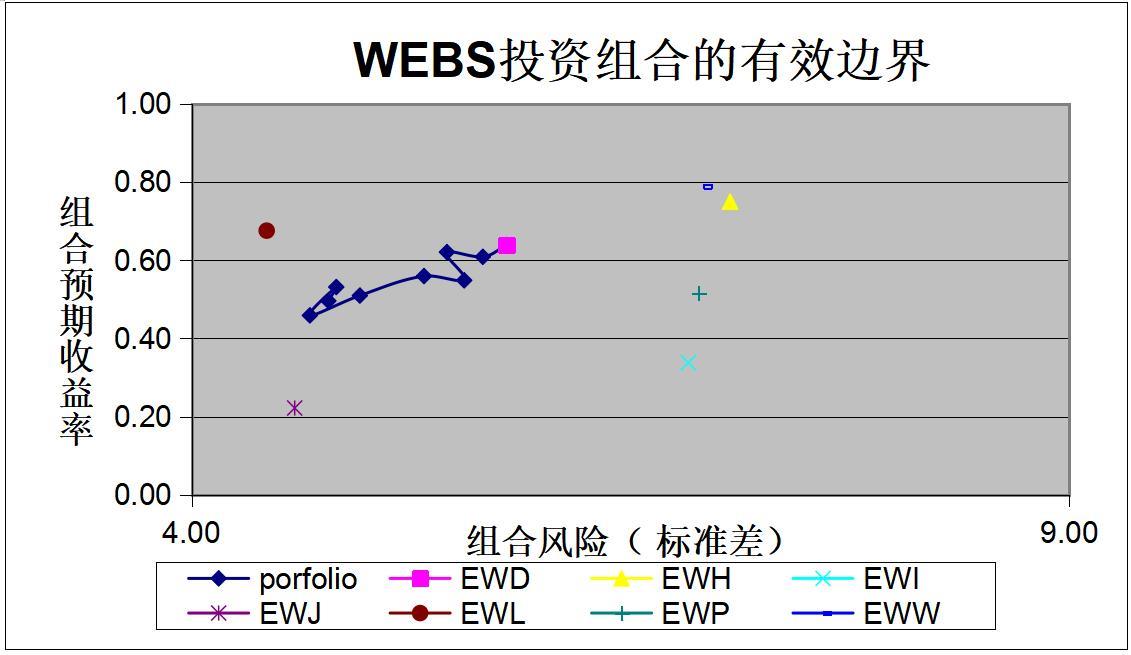

如图1 所示,构建的WEBS 投资组合中,通过示意图中的有效边界得出,中国香港占比 0.7、0.8、0.9 的三个系列值都存在着较大的利益空间,如在占比为0.8 时,组合标准差为:5.4552,均值为:0.6207。但若七个地区的等权重分配,在为0.143 等权重分配时,标准差同比提升 0.51274,所带来均值同比增长高达 0.1006,在以风险提高为代价的组合投资中,收益率带来了两倍的提升。

4.束语

通过数理统计的分析,将证券投资的组合理论以更加直观简洁的形式,反映出证券市场随机变量的风险与收益情况,以数理化的思维来分析证券市场上的理性和非理性行为,能够为稳定有序的金融市场做出最合理的投资决策判断,也能够在我们日常生活中,以更加理性和辩证的看待收益和风险之间的关系。

针对世界股票基准系列,在完成相关性的双侧检验后,进行期望值、方差、相关系数以及协方差的基本数字特征进行分析,进行投资组合理论内在价值的实证研究。在不同国家权益指数投资组合中,可以加入世界性的广泛影响因素,如经济危机、自然公共卫生事件以及全球供应链中断风险等系统性风险因素,在对比分析国家间的应对能力,进行下一步国际贸易投资决策,为风险资产投资组合理论的数学特征应用加入更多的实用性优势。

参考文献

[1]Kristen S. Moore. Optimal surrender strategies for equity-indexed annuity investors[J]. Insurance Mathematics and Economics,2008,44(1).

[2]钱林义,汪荣明,刘迪.用随机模拟法提留权益指数年金准备金[J].数理统计与管理,2010,29(04):648-655.

[3]张凌睿.数理统计方法在证券投资中的运用[J].时代金融,2020(35):109-111.

[4]王杰,杨爱军,林金官.基于AST 分布和HGARCH 模型的金融资产收益率波动非对称性刻画与VaR 预测[J].数理统计与管理,2020,39(06):1121-1140.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)