.jpg)

储能产业发展的金融支持体系创新:融资模式演进与金融工具适配

李帆

浙江利星能实业发展有限公司

引言

在全球能源转型和 " 双碳 " 目标背景下,储能作为能源系统的关键环节,其战略地位日益凸显。截至 2025 年 6 月,中国新型储能累计装机规模达 9491 万千瓦 /2.22 亿千瓦时,预计年底将突破 110GW大关。然而,产业快速发展的背后存在着严重的资金需求与融资效率错配问题。储能项目具有投资规模大、回报周期长、技术风险高等特点,传统的融资方式难以满足其发展需求。

目前,国内学者对储能产业金融支持的研究主要集中在政策层面,对金融工具创新和风险管理的研究相对不足。本文从金融学视角出发,结合储能产业特性,系统分析各类金融工具的适配性,构建多层次、多元化的储能产业金融支持体系,为促进储能产业可持续发展提供理论参考和实践指导。

一、储能产业发展现状及金融需求特征

(一)产业规模持续扩大

新型储能装机容量保持高速增长,2025 年上半年新增装机同比增加 29% 。其中,锂电储能仍占主导地位,压缩空气、液流电池等长时储能技术加速商业化。产业集中度持续提升,头部企业市场占有率超过 60% 。

(二)政策环境逐步完善

2025 年 8 月 1 日,GB44240-2024《电化学储能电站安全规范》强制性国家标准正式实施,涵盖 23 项安全测试要求。与此同时,国家发改委等部门出台零碳园区建设政策,要求园区科学配置储能资源,鼓励以虚拟电厂形式参与电力市场。

(三)融资需求特征分析

1. 资金需求量大:100MW/200MWh 储能电站初始投资约为 1.8 亿元人民币;2. 投资周期较长:动态投资回收期通常需要6-8 年;3. 技术风险较高:安全标准提升增加技术投入成本;4. 收益不确定性:电力市场价格波动影响项目收益稳定性。

二、储能产业融资困境及成因分析

(一)融资效率低下

通过对 21 家储能上市公司财务数据分析发现,行业整体融资效率偏低。DEA 模型显示,样本企业综合技术效率平均值为 0.683,纯技术效率平均值为 0.725,规模效率平均值为 0.942,存在明显的投入冗余和资金浪费现象。

(二)融资渠道单一

当前储能项目融资仍以银行信贷为主,占比超过 70% 。然而,由于项目缺乏抵押物、现金流不稳定等特点,传统信贷审批通过率不足40% 。资本市场融资门槛较高,创业版、科创板对盈利能力要求严格,多数初创企业难以满足上市条件。

(三)风险收益不匹配

储能项目风险与收益不匹配问题突出。一方面,技术更新换代速度快,设备贬值风险大;另一方面,电力市场机制不完善,收益模式单一。这种风险收益特征使得社会资本投资意愿较低。

三、金融支持体系创新路径

储能项目的重资产特性与传统融资模式之间存在显著矛盾。在产业实践中,金融工程创新通过多种结构化设计突破这些瓶颈,其中融资租赁、资产证券化(如 ABS)、资产代币化(如 RWA 代币基金)和产业基金等模式表现尤为突出。

融资租赁模式通过“直租/ 回租”等架构能有效缓解企业资金压力。以温州某 100MW/200MWh 网侧独立储能电站项目为例:租赁公司出资 80% 购置储能系统装备,用户自筹 20% 并享有资产使用权。这种模式的优势体现在三方面:租赁利息产生的税盾效应可降低实际融资成本约 15% ;加速折旧政策使前三年节税率达设备价值的 25% ;用户将资本支出转化为运营支出,显著改善流动性状况能有效降低资金占用。

2024 年中广核融资租赁在温州某网侧独立储能电站项目中采用的“股东担保 + 股权质押 + 应收账款质押”多重增信模式,正是融资租赁创新的典型案例,成功为项目批复约2.4 亿元信用额度。

表:储能项目主要融资模式比较

资产证券化(ABS)则盘活了存量项目的稳定现金流。已建成储能电站凭借电能量交易 + 辅助服务费 + 需求侧响应等构成的收益权,可发行优先级 ABS 产品。英国 Gresham House Energy Storage Fund 在2025 年8 月完成的2.2 亿英镑再融资操作,正是ABS 模式的典型应用。该基金通过证券化其运营资产包,将贷款成本从 3.0% 降至 2.25% (高于英镑隔夜指数平均利率),并延长还款期限至7 年(含14 年摊销期),显著改善了现金流状况。

实证研究表明,电力能源行业发行 ABS 后企业净资产收益率提升显著:发行规模占净资产比重每增加 1% ,通过提高资产周转率可带动 ROE 上升 0.3%-0.5% 。这种模式特别适用于已经运营 1 年以上、具有稳定现金流记录的储能项目。

随着产业成熟度提高,创新融资工具持续涌现:

1. 绿色债券创新:2025 年工商银行泰安分行为压缩空气储能项目发放 2.2 亿元贷款,成为全国工行系统内首笔新型储能压缩空气项目贷款。这种债券期限通常长达10-15 年,与项目生命周期更加匹配。

2.REITs 扩募机制:首批新能源公募 REITs 将储能纳入资产包,国电投鹏程 REITs 储能舱估值溢价达 12% 。Energy Vault 在 2025 年 8月通过成立 Asset Vault 子公司,融资 3 亿美元开发 1.5GW 储能项目,正是REITs 模式的变体。

3. 产业投资基金:三峡集团联合深创投设立 200 亿元新型储能基金,侧重长时储能技术投资。这类基金通常采用“母基金 + 子基金”架构,投资期限可达8-12 年,有效解决技术研发期的资金需求。

资本结构优化策略同样关键。基于 DEA 模型对 21 家储能上市公司的分析表明,行业整体融资效率偏低,综合技术效率平均值仅为0.6839。阳光电源等头部企业的纯技术效率不足,凸显资金配置能力的薄弱。

四、金融工具与市场机制创新

电力现货市场价格波动构成储能套利的核心风险。美国 PJM 市场数据显示,节点边际电价(LMP)日内波动标准差可达 35 美元 /MWh,由输电阻塞引发的价格风险占套利损失的 40% 。

针对此问题,金融 / 物理权利组合策略提供了创新解决方案。该模型将储能投资分为两部分:无风险资产(权利市场)与风险资产(日前市场)。通过购买金融输电权(FTR)或物理储能权(PSR),可对冲节点价差波动风险。研究表明,当权利市场配置比例从 0 提升至30% 时,投资组合的条件风险价值(CVaR)上升 23% ,意味着在极端损失场景下的风险抵御能力显著增强。

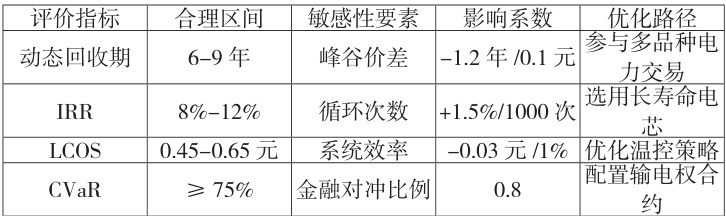

在项目经济性管理层面,动态模型优化成为标配。法国 G2Elab实验室 2025 年的研究发现,传统评估模型存在三大简化误区:恒定运行效率、忽略实时运行不确定性、后评估老化效应,这些会导致全生命周期利润被高估 30% (极端情况超 60% )。需构建全生命周期成本-收益分析框架,重点监控三个敏感性极高的指标:

1. 峰谷价差弹性:价差每提升0.1 元/kWh,IRR 增加约 1.8%

2. 循环寿命拐点:当锂电池循环次数从 4000 次升至 6000 次,IRR 可提升至 12% 以上;

3. 系统效率阈值:充放电效率从 85% 提至 90% ,度电成本下降0.05 元。

表:储能项目经济性关键指标及优化路径

数字技术正重塑风险管理范式。人工智能算法通过预测充放电策略,将调频响应速度缩短 40% ,提升套利收益 12%-18% 。区块链支持的绿色电力溯源系统则实现绿证与碳减排量的自动核证,为储能参与碳金融夯实基础。

五、结语

储能产业的发展离不开金融支持体系创新。通过多元化融资模式、专业化金融工具和系统化风险管理,能够有效解决储能产业融资难题。未来需要进一步加强政策协同,完善市场机制,创新金融工具,构建与储能产业特点相适应的金融支持体系,推动储能产业高质量发展。

参考文献

[1] 国家能源局 . 新型储能发展规划 (2025-2030 年 )[R]. 北京 : 国家能源局 , 2025.

[2] 王文静 , 李强 . 储能产业融资模式创新研究 [J]. 金融研究 ,2024, 46(3): 45-58.

[3] International Energy Agency. Energy Storage Outlook 2025[R].Paris: IEA, 2025.

[4] 张伟, 刘明. 电力市场环境下储能价值评估模型[J]. 中国电力,2024, 57(2): 123-135.

[5] 陈晓 , 王刚 . 绿色金融支持储能产业发展研究 [J]. 金融论坛 ,2023, 28(4): 78-91.

[6] National Renewable Energy Laboratory. Energy Storage FinancingGuidebook[R]. Colorado: NREL, 2024.

[7] 中国人民银行 . 绿色金融支持碳达峰碳中和指导意见 [Z].2025-06-15.

[8] 李明, 张华. 储能项目资产证券化模式研究[J]. 证券市场导报,2024, 32(1): 56-64.

作者简介:李帆(1995.10-),女,汉族,安徽人,投融资总监,本科,浙江利星能实业发展有限公司,研究方向:基于储能产业的金融支持体系创新研究。

.jpg)

.jpg)

.jpg)

.jpg)