.jpg)

碳会计信息披露质量评价体系的构建和应用研究

蔡亚南 王烁 王亚军

南通职业大学 江苏南通 226000

引言

党的二十大报告明确提出“中国式现代化是一种人与自然和谐共生的现代化”,并强调要推进绿色发展,促进人与自然和谐共生。在此背景下,碳会计信息披露作为企业环境管理的重要组成部分,其质量直接影响到企业可持续发展和社会责任的履行。然而,当前我国碳会计信息披露制度尚不完善,披露质量参差不齐,亟需构建一套科学、系统的评价体系来规范和提升披露质量。

1 碳会计信息披露质量评价体系的理论基础

1.1 信息不对称理论

信息不对称理论指出,在市场经济中,不同参与者对信息的掌握程度存在差异,这种差异可能导致市场失灵和资源配置效率低下。在碳会计信息披露领域,企业往往比外部利益相关者更了解自身的碳排放情况和管理措施,因此需要通过有效的信息披露机制来减少信息不对称,提高市场透明度。

1.2 利益相关者理论

利益相关者理论认为,企业的生存和发展离不开各利益相关者的支持和参与,包括股东、债权人、员工、客户、政府、社区等。这些利益相关者对企业的环境表现尤为关注,因此企业需要向他们提供全面、准确的碳会计信息,以满足其决策需求 [1] 。

2 碳会计信息披露质量评价体系的构建

2.1 评价体系框架

构建的碳会计信息披露质量评价体系主要包括以下五个维度:

公司治理及政策:评估企业是否建立完善的碳管理体系,制定明确的碳减排目标和政策,以及这些政策是否得到有效执行。

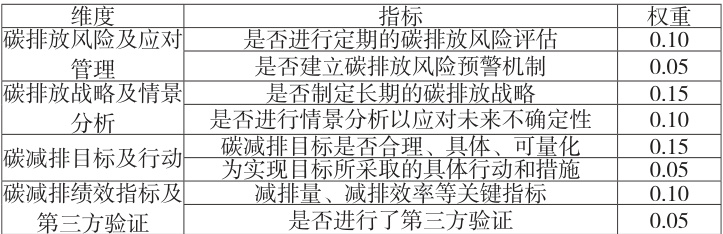

碳排放风险及应对管理:分析企业面临的碳排放风险,评估其风险识别、评估、应对和监控机制的有效性。

碳排放战略及情景分析:考察企业是否制定长期的碳排放战略,并进行情景分析以应对未来不确定性。

碳减排目标及行动:评估企业设定的碳减排目标是否合理、具体、可量化,并考察其为实现这些目标所采取的具体行动和措施。

碳减排绩效指标及第三方验证:衡量企业碳减排的实际成效,包括减排量、减排效率等关键指标,并考察是否进行了第三方验证以确保数据的真实性和可靠性[2]。

2.2 评价指标设计

在每个维度下,进一步细化为具体的评价指标。例如,在“公司治理及政策”维度下,可以设置“是否设立专门的碳管理部门”、“是否制定碳减排战略规划”等指标;在“碳排放风险及应对管理”维度下,可以设置“是否进行定期的碳排放风险评估”、“是否建立碳排放风险预警机制”等指标。

2.3 评价方法

本文采用层次分析法(AHP)和模糊综合评价法相结合的方法对碳会计信息披露质量进行评价。首先,通过 AHP 确定各维度和指标的权重;然后,利用模糊综合评价法对各项指标进行打分,最终得出综合评价结果[3]。

3 实证分析

3.1 数据来源与样本选择

本研究选取了我国长三角地区部分上市企业作为样本,涵盖多个行业,以确保研究结果的代表性和普遍性。数据主要来源于企业年报、社会责任报告以及相关的环境信息披露报告。

3.2 评价指标体系的应用

根据前文构建的评价体系,我们将评价指标具体化,并赋予相应的权重。以下是部分评价指标及其权重的示例:

3.3 实证分析结果

通过对长三角地区多个行业的上市企业进行碳会计信息披露质量评价,得到了以下结果:

公司治理及政策:平均得分为 7.5 分(满分 10 分),表明大多数企业已经建立了基本的碳管理政策,但仍有提升空间。

碳排放风险及应对管理:平均得分为 6.3 分,显示出企业在风险管理和预警机制方面还有待加强。

碳排放战略及情景分析:平均得分为 7.8 分,说明企业对长期战略和情景分析给予了一定重视。

碳减排目标及行动:平均得分为 7.0 分,反映出企业在设定目标和采取行动方面表现良好。

碳减排绩效指标及第三方验证:平均得分为 6.5 分,表明第三方验证在确保数据真实性方面起到了关键作用,但普及率尚需提高。

3.4 结果分析

通过对比不同行业和地区的企业得分发现:

重工业企业的碳排放风险管理得分普遍较低,这与其高碳排放的特性有关。

长三角地区的上市企业在碳减排目标设定和行动方面表现较佳,可能与当地政府的政策推动和市场环境有关。

第三方验证在提高信息披露质量方面起到了积极作用,但目前仍不是所有企业都采用的做法。

实证分析结果表明,构建的碳会计信息披露质量评价体系能够有效地评价企业的碳会计信息披露质量,并揭示了不同企业在碳会计信息披露方面的优势和不足,这为企业改进碳会计信息披露提供了方向,也为政策制定者提供了参考。

结束语

在当前全球气候变化的大背景下,碳会计信息披露不仅关系到企业的可持续发展,也是企业社会责任的重要体现。本文通过构建碳会计信息披露质量评价体系,对企业披露的碳会计信息进行了系统性评价,促进企业提高信息披露的质量和透明度。通过实证分析,发现不同行业和地区的企业在碳会计信息披露方面存在差异,这为企业提供自我改进的参考框架,也为政策制定者提供了制定相关政策的依据。随着碳交易市场的逐步成熟和碳排放政策的不断完善,企业将面临更高的碳排放信息披露要求。因此,企业需要进一步加强碳会计信息披露的规范性和透明度,积极采纳第三方验证,确保披露信息的真实性和可靠性。同时,政策制定者也应根据评价体系的反馈,不断完善相关政策,为企业创造一个公平、透明的碳排放信息披露环境,形成一个良性循环,促进整个社会经济体系的绿色转型和可持续发展。

参考文献:

[1] 吕明晓. 会计信息质量特征视角下碳信息披露评价指标体系的研究与构建 [J]. 大众商务 , 2022(12):257-259.

[2] 林海涛 . 碳会计核算和碳排放上市公司信息披露探讨 [J]. 中国市场 , 2023(27):146-149.

[3] 张跃华 . 上市公司碳会计信息披露质量影响因素研究 [D]. 华北电力大学 ,2022.

江苏省 2024 年大学生创新实践项目“低碳经济下长三角上市企业碳会计信息披露问题研究”,编号GX-2024-0849

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)