.jpg)

上汽集团股份有限公司汽车消费信贷风险分析

袁诗雅

重庆工商大学金融学院

一、绪论

(一)研究背景和意义

随着经济的快速发展,我国居民经济水平的不断提高,人们对生活的物质水平也随之水涨船高。国内生产总值是投资、消费、净出口这三种需求之和,因此,在经济学中常把投资、消费、出口比作刺激GDP 增长的“三驾马车”,这是经济增长原理的生动体现。

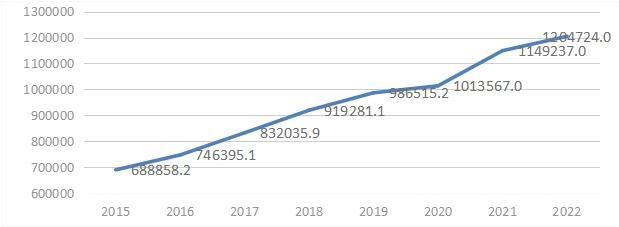

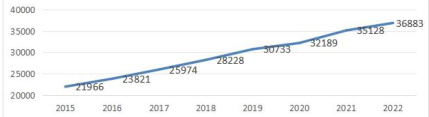

上图可以看出近几年来国内生产总值一直呈现出一个增长的趋势,2020 较上年的增长较为缓慢但总体是一个正相关的状态。居民人均可支配收入一直呈现出增长的趋势,表明人们的生活在逐渐变好,对物质的需求变得更高。内需是本国居民的消费需求,它是经济活动的主要驱动力。随着居民收入水平的提升,消费需求也逐渐提高。

汽车不仅是高价值的产品,而且是具有固定装置的大规模生产的产品,因而它能够创造巨大的产值。汽车工业对相关产业在生产过程中,使用过程中具有影响作用,还涉及到上下游企业。其中包括能源、销售、服务、交通运输、原材料、设备制造、配套产品、道路建设等,波及范围非常广。同时提供了广泛的就业机会。

二、上汽集团股份有限公司汽车消费信贷风险

汽车消费信贷风险是指由于各种不确定的因素对汽车金融机构产生的不良影响,可能使汽车金融机构在双方交易中蒙受损失,导致汽车金融机构的实际利益与预期目标发生冲突从而导致资金损失。针对汽车消费信贷风险来源不同,具体分类阐述。

(一)消费者信用风险

信用风险是指由于各种不满足合同条款的原因,导致客户债务偿还违约,借款人、证券发行商或交易对方违约,从而导致银行、投资者或交易对方遭受损失的可能性。购车人的整体水平可能不同,有道德风险的人可能会夹杂在一起,如果主观赖账心理或当汽车价格低于购买者必须偿还的金额,购车者就可能做出威胁贷款的理性违约行为。汽车金融公司在放贷过程中需要对借款人的信用情况进行评估,避免风险。如借款人资信状况不佳、还款能力不强等因素,都可能导致借款人无法按时还款,从而造成公司的资产损失。衡量消费者信用风险的方法有:Z 评分模型,回归分析模型,KMV 资产组合管理模型等。

金融机构不良贷款率是衡量金融机构信贷资产安全性的重要指标之一。不良贷款率高,意味着金融机构无法收回的贷款占总贷款的比例较大,反之亦然。不良贷款率=贷款拨备率/拨备覆盖率 ×100% 。2023 年 2 月 3 日,银保监会数据显示,2022 年末银行业金融机构不良贷款率 1.71% 。

近年来,汽车金融公司平均不良贷款率低于 1%2022 年末平均为 0.71% ,较 2021 年末上升 0.13 个百分点,但仍好于银行业平均水平,拨备覆盖率总体处于较高水平,面临的信贷风险可控。

(二)市场利率风险

贷款市场报价利率(LPR)是指中国人民银行授权全国银行间同业拆借中心定期公布的贷款市场报价利率,上汽合同有明确指出是浮动的贷款利率还是固定贷款利率。若才采用浮动贷款利率方案,则贷款利率将参考 LPR、内部资金成本、及贷款相关风险进行定价,并基于 LPR 而浮动。如果采用固定贷款利率方案,则贷款利率将参考 LPR、内部资金成本、及贷款相关风险进行定价,并在整个贷款期内保持不变。

提供汽车金融机构,市场利率从收益和成本两方面进行影响。当上汽作为资产端来看,由于市场利率和汽车贷款利率变动方向一致,利率上调将带来收益增加;从负债端来看,市场利率上升会导致机构资金价格上涨,从而使成本上升。利率的变动不仅影响到汽车金融机构也会影响到购车者,市场利率上升时,贷款利率也会提高,这会导致购车人的还款金额增加,从而增加他们的负担,反之亦然。

(三)汽车损失风险

汽车本身具有速度快,易贬值的特点,从而衍生的汽车金融也有汽车损失的风险。车辆损坏风险,车辆在使用过程中可能会因为各种原因(如交通事故、自然灾害等)造成损坏,这将导致汽车金融公司的贷款回收难度增加。同时车辆可能会被盗,以及车辆贬值的风险,随着车辆使用年限的增加,车辆的价值会逐渐下降,这会影响到购车者的还款心理。由于汽车行驶速度快,易躲藏的特点,汽车金融公司有时找回汽车的难度也很大。总的来说,因为上汽对标产品是汽车,所以汽车本身带有的特点会带来不易找回,容易折损的风险。

三、防范风险的建议

(一)信用风险防范

无论是哪种模式中,借款人的心理变化活动都是最难预估的一种风险,所以贷前的评估环节很重要,设立信用评估等级,主要有 FICO 评分,还可以查看个人的征信报告。在自有资金允许的情况下去选择客户,计提坏账准备金,对于信用等级较低的客户,提高监管力度,要求提供担保人,连带责任人。同时,开展信用培训和评估,培养专业的信用管理人员和评估人员,提高信用管理水平。汽车金融公司应通过制定并实施有效的风险管理政策,建立完善的内部控制机制,提高识别、评估和控制风险的能力。这包括对借款人的信用评估、贷款审批、贷后管理、风险预警和处置等方面。通过引入担保和保险机制,可以降低信贷风险。发展担保市场,可以为借款人提供担保服务,增强其信用等级。

(二)市场利率风险防范

将资金分散投资于多种不同类型的车辆金融产品,以降低单一产品价格波动带来的风险,购买相关金融衍生品,如期权、期货等,以对冲价格波动等市场风险。留有一定的资金储备,以应对可能突然出现的风险,将部分闲置资金进行短期投资,以获取流动性补偿。同时加强对利率未来走势的分析与预测工作,健全专门利率风险的管理部门,培养具有专业知识及能力的管理人才。建立紧急备用金,以应对市场利率波动带来的突发情况。

(三)汽车损失防范

汽车金融公司在为客户提供贷款购买汽车时,可优先推荐保值率较高的优质车型。这类车型在市场上的需求较大,即使二手车交易时也有较高的贬值幅度。尽量为客户提供短期贷款,以降低汽车贬值对客户还款能力的影响。建立完善的售后服务体系,为客户提供汽车保养、维修、保险等一站式服务,确保汽车的正常使用。通过优质的售后服务,可以降低汽车因使用不当导致的贬值风险。

参考文献:

[1]翁攀.新能源汽车抵押贷款资产证券化动因与风险研究--以上汽集团为例[D].江西财经大学,2023.

[2]詹超. 上汽财务公司信用风险管理及流程优化. Diss. 复旦大学.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)