.jpg)

数字背景下企业财务管理数智化转型路径研究

李浩炜

Disney Asia Pacific Shared Business Services (Shanghai) Company Limited

1、数字背景下企业财务管理数智化转型升级的重要意义

1.1 有利于提高财务管理效率和准确度

在数字化转型背景下,企业财务管理通过引入云计算、大数据与人工智能技术,实现了财务流程的自动化与智能化重构。传统模式下依赖人工操作的核算、对账及报表生成等环节,因技术赋能显著缩短了处理周期。此外,数据共享平台打破了部门间的信息孤岛,通过统一接口实现跨系统数据互通。

1.2 有利于加强企业财务决策的科学性

数智化转型通过构建业财一体化的数据中台,实现了业务流与财务流的深度融合。借助大数据分析技术,企业可挖掘历史数据中的潜在规律,结合机器学习算法预测资金需求、成本波动及市场风险。同时,可视化工具将复杂数据转化为直观图表,帮助管理层快速识别经营趋势与异常指标。

1.3 有助于提升企业的合规性与透明度

数智化转型通过标准化流程与自动化监控机制,显著强化了企业内控能力。智能财务系统内置合规规则引擎,可自动校验交易合规性并拦截异常操作。同时,区块链技术的应用确保了财务数据的不可篡改性,实现从合同签订到支付结算的全流程追溯。在外部透明度层面,统一的数据治理体系使财务信息可实时共享至股东、监管机构等利益相关方。

1.4 有助于企业适应变革,提高核心竞争力

数智化转型推动企业从“资源依赖型”向“数据驱动型”模式转变。通过整合全球财务数据与市场信息,企业可快速识别新兴机会并优化资源配置。此外,智能化工具释放了财务人员的重复性工作负荷,促使其转向战略分析与价值创造。这种转型不仅增强了企业对市场变化的敏捷响应能力,还通过数据资产的积累与挖掘,形成了差异化的竞争优势。

2、数字背景下企业财务管理数智化转型升级面临的挑战

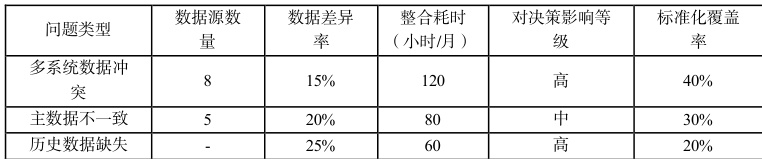

2.1 数据整合与标准化挑战

在数字化转型过程中,企业内外部数据的多样性与复杂性导致数据整合难度显著增加。不同业务系统(如 ERP、CRM、供应链系统)的数据接口不兼容,形成信息孤岛。例如,某央企因财务系统与供应链系统数据格式差异,直接影响合并报表的准确性。此外,历史数据缺失与冗余并存,某制造企业因数据清洗不彻底,导致库存分析误差率达 25% ,造成超 1000 万元的采购成本浪费[1]。缺乏统一的数据标准进一步加剧问题,某零售企业因主数据定义模糊,跨部门协作效率降低 40‰ 。以下表格分析了典型企业的数据整合痛点。

表 1 典型企业的数据整合痛点

(数据来源:综合企业案例分析)

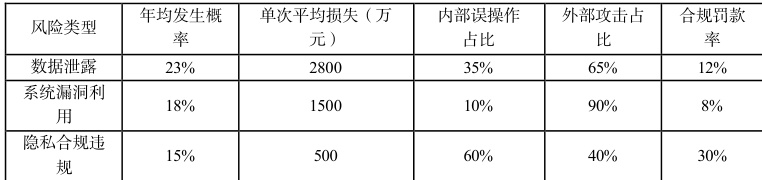

2.2 信息安全与风险防控挑战

财务数据云端迁移与共享场景的扩展显著增加了信息泄露风险。2024 年全球企业因财务数据泄露导致的平均损失达 420 万美元,其中 35%的案例源于内部人员误操作[2]。此外,复杂系统架构中的漏洞可能引发连锁反应,例如某集团因未加密传输财务数据遭黑客攻击,直接损失超千万元。生成式人工智能的引入进一步放大隐私风险,毕马威报告指出,57%的企业认为数据安全是财务智能化应用的首要障碍。

表 2 信息安全威胁的影响分析

(数据来源:综合行业调研)

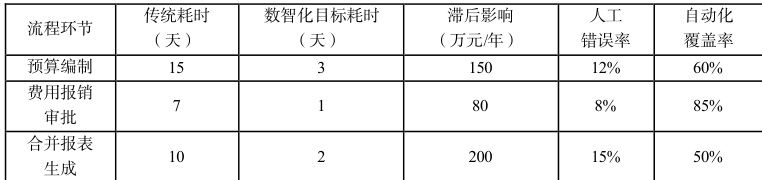

2.3 业务流程重组与优化挑战

传统财务流程与数智化需求脱节,手工操作占比高导致效率低下。例如,某企业手工核销发票占比达 70% ,月均处理时长超 200 小时,而数智化目标耗时仅需 20 小时。业财系统分离进一步加剧决策滞后,某集团因预算与业务系统未联动,导致事后超标支出年均损失超 300 万元。

表 3 传统与数智化流程的效能差异分析

(数据来源:企业实践与案例研究)

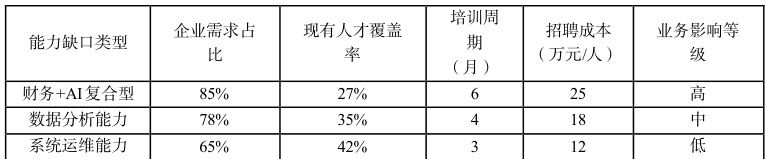

2.4 数字化人才短缺的挑战

复合型人才匮乏严重制约转型进程。毕马威调研显示,73%的企业缺乏既精通财务又熟悉 AI 技术的员工,导致系统落地效果低于预期 30% 以上[3]。此外,传统财务人员技能断层明显,仅 12% 能独立完成数据建模,某零售企业因分析能力不足错失市场机会,年营收损失达 800 万元。

表 4 人才短缺的具体表现

(数据来源:行业调研)

3、数字背景下企业财务管理数智化转型升级的实现路径

3.1 优化数据管理制度,完善数据治理体系

针对数据整合与标准化难题,企业需构建全域数据治理框架,明确数据定义、分类与质量标准。首先,制定统一的主数据编码规则,例如通用技术国际通过“i-score+”体系统一供应商、客户及产品编码,使跨系统数据一致性提升。其次,建立数据质量监控机制,通过自动化工具实时检测数据完整性、准确性及时效性,例如某制造企业部署数据清洗引擎,每月修复冗余数据超 10 万条,库存分析误差率降低。此外,搭建数据中台实现多源异构数据的集成与共享,如中兴新云通过 API 接口打通财务、供应链与生产系统,消除信息孤岛。

3.2 强化数据安全管理,加强风险识别防控

为应对信息安全威胁,企业需实施多层次防护策略。一是采用数据加密与脱敏技术,例如合思费控系统对敏感字段进行动态加密,确保传输与存储环节的安全性。二是部署智能风控系统,通过机器学习模型实时监测异常交易,某金融集团应用 AI 算法后,欺诈行为识别率提升。三是建立权限分级机制,例如某央企将财务数据访问权限细化为“查看、编辑、审批”三级,降低内部泄露风险。此外,定期开展安全演练与合规审计,例如某零售企业通过模拟黑客攻击测试系统漏洞,年均修复隐患超 50 项。

3.3 优化财务组织职能,推进业财一体化

传统财务组织需向战略支持型转型。首先,重构财务部门职能,设立财务 BP(业务伙伴)岗位,深度参与业务决策。例如,用友 YonBIP 平台将财务人员嵌入采购、销售等业务链,实现“业务发生即财务入账”。其次,引入 RPA(机器人流程自动化)技术替代重复性工作,如某集团通过自动化脚本处理 80%的发票核验任务,月均节省人力成本 30 万元。最后,搭建业财一体化平台,例如汉威科技集团集成 ERP 与 CRM 系统,实时同步合同履约与资金流水数据,使预算执行偏差率降低。

3.4 加强人才培养与引进,优化人才管理机制

针对复合型人才短缺问题,企业需构建“技术+业务”双轨培养体系。一是与高校合作开设定制化课程,例如中兴新云联合财经院校开发“智能财务分析”实训项目,年均输送人才 200 名。二是建立内部技能认证机制,如某央企设立“数据建模师”“系统架构师”等岗位序列,配套晋升与薪酬激励。三是引入外部专家团队,例如某制造企业聘请 AI 顾问开展季度培训,使财务人员数据分析能力提升。此外,设计柔性岗位轮换制度,鼓励财务人员参与业务数字化项目,例如某互联网公司通过轮岗机制培养出复合型骨干。

4、结论

数字背景下企业财务管理数智化转型是提升企业核心竞争力的战略选择。研究表明,数智化转型通过重构数据治理体系、优化决策支持能力及强化合规性,显著提升了财务管理的效率与价值创造能力。然而,数据孤岛、安全风险与人才短缺等挑战仍是转型的主要障碍,需通过系统性路径突破瓶颈。未来,随着人工智能与区块链技术的深化应用,财务管理将进一步向自动化、智能化演进。企业需持续优化转型策略,将数据资产转化为竞争优势,在动态市场环境中实现可持续发展。

参考文献

[1]王强.数智化时代企业财务管理的转型路径探索[J].中国乡镇企业会计,2024,(05):164-166.

[2]陈海红.企业财务数智化发展背景下财务管理实务课程建设实践研究[J].现代商贸工业,2023,(07):63-66.

[3]杨振驰.企业财务数智化转型面临的问题及实现路径分析[J].老字号品牌营销,2023,(05):158-160.

.jpg)

.jpg)

.jpg)

.jpg)