.jpg)

基于OBE 视域下辅助生产费用之代数分配法教学研究

常亚

徐州生物工程职业技术学院

辅助生产部门在企业的主要功能是为主要部门提供辅助产品或者服务,保障主要部门生产的顺利进行。辅助生产部门在日常核算中同样涉及料的核算、人工费用核算、制造费用核算,在企业内部按“谁受益,谁承担”的原则加以分配,也就是首先进行辅助生产费用归集然后再分配的核算过程。本文的研究也就是建立在学生已经完成辅助生产费用归集的基础上进行的。

辅助生产费用分配是企业成本核算的关键。其分配的准确性不仅涉及到产品成本(总成本、单位成本)计算的准确性,同样涉及利润(单位毛利、单位净利润、总利润)计算和税金的计算等。另从受益期角度来看,它不仅影响会计期当期数据对以后各期也存在不同程度的影响。可以说是:牵一发而动全身。

一、辅助生产费用代数分配法相关知识点

(一)辅助生产费用概念

辅助生产费用是辅助生产车间为生产产品或提供劳务而发生的原材料耗费,动力耗费,职工薪酬以及辅助生产车间发生的制造费用,称为辅助生产费用。[1]

(二)辅助生产费用的分配方法

辅助生产费用的分配是建立在辅助生产费归集完毕的基础上,按“谁受益,谁承担”受益多分摊多,收益少分摊少,不受益不分摊的原则,把辅助生产费用在受益部门进行分配。

常见的辅助生产费用的分配方法包括直接分配法、交互分配法、代数式分配法和计划成本分配法。[2]

(三)辅助生产费用的代数分配法

代数分配法是设其中一个辅助生产车间的(单位成本)为未知数,利用辅助生产费用之间存在的恒等关系,按照“投入 = 产出”组建等式,若干等式组成方程组,解出方程组中未知数(单位成本)。最后用解出的单位成本(未知数)与每个部门的生产耗用量匹配得出其耗用的辅助生产费金额。即各个辅助生产部门耗用成本 Ψ=Ψ (代数分配法计算出)单位成本* 各个辅助生产部门耗用量。

二、文献资料综述

李勇辉认为在会计专业学习与教学中,所能接触的成本会计方面的教材一般都只粗略地阐述代数分配法的步骤 : 列方程→解方程→分配,至于如何列方程,并没有详细解析。把这些任务主要由授课教师和学生把握。[3]罗丹认为代数分配法有两个缺陷 : 一是未能很好体现交互性质; 二是手工计算过于繁杂。罗丹建议应对代数分配法中代数方程进行改造,以体现交互性并应用Excel 实现方程求解的过程。[4]

刘兰海认为代数分配法是公认的分配辅助生产费用最科学、最准确的方法,文中阐述要解决代数分配法的核心问题有两个 : 一是如何列出方程 ; 二是如何进行账务处理。刘兰海利用 Excel 工作簿,借助“工具”→“加载宏”→“规划求解”,解出代数方程的方法。[5]

这部分文献研究着力点都谈到代数分配法未能很好体现交互、计算过程繁琐,提出的改进方法也都有一定的科学合理性。这个思路对解决辅助生产成本代数分配法会计核算具有一定指引和实践价值。

上述文献有的从管理角度谈代数分配法缺陷并提出改进方法 ( 罗丹 2015); 有的是从计算技术角度专门探讨代数分配法计算的技术问题 ( 李勇辉 2018)。以辅助生产费用代数分配法为关键词在知网中检索共有 57 篇文章,其中最近的一篇发表于 2019 年,用于教学领域的仅有 2 篇。本人承前人学者的经验结合高职院校学生实际,深耕辅助生产费用代数分配法,基于 OBE 教育理念指引优化课堂,以期促进师生教与学更进一步,以期在成本会计教学中取得教好的教学实效。

三、模拟教学场景:

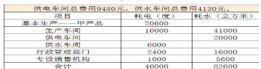

(一) 教学资料:(表1)

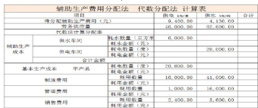

(二)根据上述数据资料在Excel 搭建数据(表2)

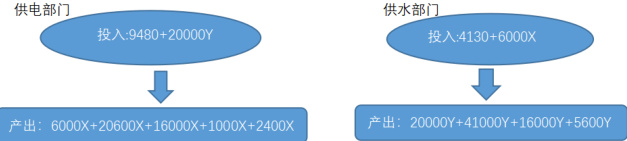

(三)(设:电的单价X 元/ 度、水的单价Y 元/ 吨)分析上述数据梳理数据关系。

(四)突破代数分配法计算难“点”

根据“投入  ”平衡关系,组成等式和方程组

”平衡关系,组成等式和方程组

利用EXCEL 解方程组。用Excel 代替数学计算。

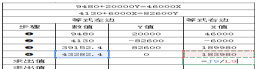

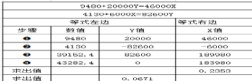

1. 第 数值 =9480*413/100(目的是把 含有 Y 项与 含有 ΔY 项系数成相反数消除 Y)回车,待变成 u+ 往后拖拽,计算出 行其他数值;(见表3)

2.+ 即=4130+39152.4(目的是消除 Y 项)回车,待变成“+ 往后拖拽,计算出 ∙ 行其他数值;(表 4)

3.( 下面的 可以写成 43282.4=183980X) 求出 X 值:(表 5)

4.( 下面的 可以写成 9480+20000Y=46000*0.2353) 代入求出 Y 值(表 6)

5. 计算数据完成:(表7)

(五)求出代数分配法“X”“Y”值后,代入辅助生产费用分配表。用Excel 计算出其他数据。四、立足EXCEL 成本建模,分析数据之间的关系

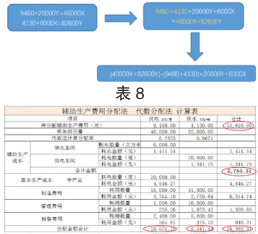

结合上面教学资料,分析数据:(表8)上表 10821.78(也就是 46000X)+5541.54(也就是 82600Y)=16363.31

(46000X+82600Y)-(9480+4130)=20000Y+6000X

16363.31-13610=20000Y+6000X 也就是交互的金额之和 2753.31。

根据上述数据关系,解开上表(图8)中数据依存关系,作为表格数据核验、审核的理论基础。

五、总结

(一)易上手,易操作,课堂学习有行动力

辅助生产费用分配法中运用突破代数分配法计算难“点”,将数学计算常规知识与 Excel 表格运算巧妙结合,是数学计算的正迁移,可以讲,只要会数学基础计算,这种方法就能够掌握,轻松玩转。结合高职院校的学生底子薄,学习的积极主动性差,这种方法易懂、易学、易上手,与刘兰海 [5] 列方程运用函数的解法相比,这种方法更加适宜高职院校大数据与会计专业的学生学习掌握。结合高职院校培养的目标是培养“技能应用型”人才,辅助生产费用代数分配教学法,为学生精心打造了实践动手环节,将学生置身于具体的财务业务场景,以实践促进学生对知识的掌握,增加学生的实践经验。[7] 让学生真正体验 OBE 教育理念,成为课堂学习的主体。课堂学习有行动力。

(二)易讲授、易演示,课堂教授有引导力

辅助生产费用代数分配法巧妙将数学计算与计算机计算融合,老师在课堂上讲授更轻松,方法更易于让学生接受,有种“数学 + 成本”的混合教学式教学模式。作为课堂上的引领者(OBE 教育理念)[8],教师的教学目标就是对现有课程进行优化、提升,加快专业课程的建设与赋能,辅助生产费用代数分配法教学是采用适宜高职院校学生学情的教学方法,在教学场景中积极采取有效优化措施,一方面与数字计算科技融合,另一方面与计算机数字运算技术融合。[9] 代表了一种新的教学模式,深得学生的青睐,更好的发挥了教师的引导力。

(三)爱分析、乐动脑,为未来职业生涯助力

立足 EXCEL 成本建模分析数据之间的关系,是本教学中一个至关重要的教学环节,是本次教学中的内核。教师在实践场景中以“边学边练”取代“先学后练”的教学过程,引入辅助生产费用代数分配法数据分析核验案例和会计实训场景项目,让学生积极参与其中,以 OBE 教育理念中扮演不同的财务岗位角色,模拟解决辅助生产费用代数分配法数据分析核验现实问题,从而加强培养学生运用所学知识和技能解决辅助生产费用代数分配法数据分析核验的综合实践问题 [10]。构建“提出问题→分析问题→解决问题”知识体系。让学生体验分析数据之间的关系,以及利用数据关系进行核验是职场中数据安全有效的一道安全屏障。以此培养学生爱分析、乐动脑的职场素养习惯,助力未来的职业生涯。

参考文献:

[1] 舒文存 杨玲,成本计算与管理 [M]. 北京:高等教育出版社,2018. 45 :21-23

[2] 舒文存 杨玲,成本计算与管理 [M]. 北京:高等教育出版社,2018. 49 :10-13

[3] 李勇辉,白利鹏. 基于会计核算逻辑视角解读辅助生产费用之代数分配法[J]. 山东商业职业技术学院学报,2018,18(05)

[4] 罗丹 . 辅助生产费用代数分配法的改进运用研究[J]. 中国集体经济,2015(19):66-67

[5] 刘兰海 . Excel 在多部门辅助生产费用(成本)分配中的应用 [J]. 会计之友 2011 年第 6 期下,115

[6] 韦钊颖 苏煜坤 . 高职大数据会计专业人才培养与会计专业人才培养 [J]. 新会计(月刊)2024年第 5 期(总 185 期)17-18

[7] 韦钊颖 苏煜坤 . 高职大数据会计专业人才培养与会计专业人才培养 新会计(月刊)2024 年第 5 期(总 185 期)17-18

[8] 赵肖瑞 . 基于 OBE 教育理念的“中级财务会计”课程教学改革实践研究 [J]. 老字号品牌营销,2022(23):188-190.

[9] 刘巧英 . 高职院校大数据与会计专业数智赋能人才培养改革的思考 [J]. 科技资讯 2024 NO.166-7

[10] 雷加鹏,盛新勇,雷嘉蕾 . 产教融合视域下高职院校“双师型”教师培养路径研究 [J]. 创新创业理论 研究与实践,2022,5(23):66-68.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)