.jpg)

新质生产力引领下园林企业环境成本核算与管理新探

王淑华

益阳职业技术学院 湖南 益阳 413049

在当今时代,新质生产力以科技创新、绿色发展和高效能为主要特征,为绿色产业转型提供了新的理论指引和实践路径,园林企业在新质生产力的引领下,既迎来了转型升级的重要机遇,也面临着环境成本管控等现实挑战。环境成本核算与管理已成为为园林企业实现可持续发展的关键环节,通过准确核算环境成本并进行有效的管理,不仅可以降低企业的环境合规风险,还能优化资源配置效率,提升企业的竞争力和品牌价值,实现经济效益、社会效益与生态效益。

一、新质生产力对园林企业环境成本的影响

(一)技术赋能

技术赋能是新质生产力降低环境成本的关键路径。新质生产力促使园林企业不断加大技术研发投入,引入先进的园林规划设计技术、智能化养护管理技术等。例如,利用3D打印技术制作园林景观模型,提高设计的精准度和可视化程度;运用物联网技术实现对园林植物的实时监测和精准灌溉,减少水资源浪费。这些技术创新不仅提高了园林企业的生产效率,还降低了环境成本。

(二)产业链重构

模式创新通过重构产业链实现环境成本的优化。园林企业的传统废弃物处理以填埋或焚烧为主,不仅产生高昂的处置费用,还可能引发二次污染。在新质生产力驱动下,循环经济理念深入实践,促进了园林废弃物的资源化利用,形成"废弃物-资源-收益"的闭环价值链。这种模式创新不仅降低了环境成本,还创造了新的利润增长点。

(三)提升市场竞争力

在新质生产力的推动下,消费者对生态环境质量的要求不断提高,园林企业的环境绩效成为市场竞争的重要因素。注重环境成本核算与管理的园林企业,能够提供更高质量的生态产品和服务,赢得消费者的青睐,提升市场份额。

二、园林企业环境成本核算的内容与方法

(一)环境成本核算内容

1. 资源消耗成本

园林企业在生产经营过程中消耗的各种自然资源所产生的成本,包括土地资源成本、水资源成本、能源成本等。例如,土地征用费用、水费、电费、燃油费等。

2. 环境污染成本

企业活动对环境造成污染所产生的成本,如废气排放成本、废水处理成本、固体废弃物处理成本等。例如,购买污水处理设备的费用、缴纳的排污费等。

3. 生态破坏成本

园林项目建设和运营过程中对生态系统造成破坏所产生的成本,如植被破坏修复成本、野生动物栖息地破坏补偿成本等。例如,因施工破坏植被而进行的绿化恢复费用。

4. 环境管理成本

为降低环境风险、提高环境绩效而进行的环境管理活动所产生的成本,包括环境监测成本、环境审计成本、环境培训成本等。例如,聘请专业机构进行环境监测的费用、组织员工参加环境培训的费用。

(二)环境成本核算方法

在新质生产力的推动下,园林企业的环境成本核算需从传统模式转向涵盖碳排放、生态服务价值等维度的创新体系,构建融合生命周期评价(LCA)与作业成本法(ABC)的复合型核算体系。

1.理论融合基础

LCA与ABC的融合具有天然的理论互补。LCA从园林项目的整个生命周期视角考虑环境成本,包括项目的规划设计、建设施工、运营维护和拆除回收等阶段。ABC将园林企业的生产经营活动划分为不同的作业环节,实现分阶段作业精细化核算[1]。研究发现,园林项目施工阶段的碳排放约占全生命周期的 53% ,而单独使用生命周期评价法无法准确定位具体作业环节,需要结合作业成本法进行环境成本核算[2]。

此外,现代物联网技术使LCA与ABC融合构建成为可能。例如,通过安装在工程机械上的OBD终端,可实时记录每台设备的燃油消耗与作业时长,为生命周期评价提供实时动态排放因子[3]。

2.关键技术实现

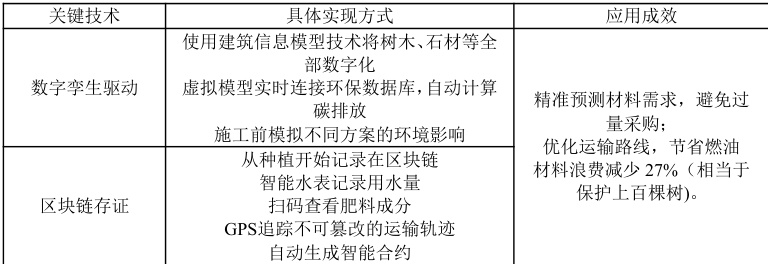

数字孪生技术与区块链存证技术共同构成了支撑环境成本核算体系创新的关键技术体系。研究表明,字孪生技术通过构建虚拟仿真模型,并与环保数据库实时对接,从而实现环境成本的全生命周期动态追踪[4];而区块链存证技术则凭借其去中心化、不可篡改的特性,确保了环境成本数据的真实性与透明度。这两项技术的协同应用,为构建精准、可靠的环境成本核算系统提供了技术保障。

表 1 环境成本核算体系创新的关键技术体系

3.融合核算框架构建

基于ISO 14040 生命周期评价标准与作业成本法理论,本研究创新性地构建了"三维度整合模型",实现了环境成本核算方法的系统性创新。

3.1 流程整合维度

建立LCA与ABC双向映射机制,将LCA标准的四个典型阶段(原料获取、施工建设、运营维护、拆除回收)系统性地对应至ABC作业中心,实现生命周期阶段与作业中心的精准映射。

3.2 数据联动维度

通过建立LCA-ABC交叉矩阵,实现多源数据的结构化整合。

3.3 价值转化

引入环境价值当量系数,通过直接市场法、影子价格法、成本避免法 转化路径等多路径转化机制将LCA环境指标转化为ABC可处理的成本数据,提升环境成本核算的完整性和可比性。

三、园林企业环境成本管理的创新策略

(一)成本控制策略

1. 优化设计方案

在园林项目设计阶段,充分考虑环境因素,采用生态设计理念,优化布局和植物配置,减少资源消耗和环境影响。例如,设计雨水花园,利用自然地形收集雨水,减少灌溉用水需求;选择本地适生植物,降低苗木采购和养护成本。

2. 推行绿色施工

在施工过程中,采用绿色施工技术和工艺,减少环境污染和生态破坏。例如,使用环保型建筑材料,控制施工扬尘和噪声;合理安排施工顺序,减少土方开挖和回填量。

3. 加强资源管理

建立完善的资源管理制度,提高资源利用效率。例如,实施水资源定额管理,安装智能灌溉系统,根据植物需水情况精准灌溉;加强能源管理,推广节能设备和技术,降低能源消耗。

4. 发展循环经济

在园林企业内部推行循环经济模式,实现资源的循环利用。例如,将园林废弃物进行分类处理,部分废弃物可加工成有机肥料或生物质燃料,实现资源的再利用。

(二)风险管理策略

1. 识别环境风险

建立环境风险识别机制,对园林企业可能面临的环境风险进行全面评估。风险因素包括自然灾害风险(如洪水、台风等)、环境污染风险(如土壤污染、水污染等)、政策法规风险(如环保政策变化等)。

2. 制定风险应对措施

根据风险评估结果,制定相应的风险应对措施。例如,对于自然灾害风险,可以购买商业保险、加强防护设施建设等;对于环境污染风险,可以加强环境监测、建立应急预案等。

3. 建立风险预警机制

利用先进的信息技术,建立环境风险预警系统,实时监测环境风险指标,及时发出预警信号,以便企业采取有效的应对措施。例如,通过安装传感器监测土壤湿度、水质等指标,当指标超出安全范围时,自动发出预警。

(三)绩效评估策略

1. 确定环境绩效指标

结合园林企业的特点和环境管理目标,确定科学合理的环境绩效指标体系。指标包括资源利用效率指标(如水资源利用率、能源利用率等)、环境污染排放指标(如废气排放量、废水排放量等)、生态保护指标(如植被覆盖率、生物多样性指数等)。

2. 收集和分析绩效数据

定期收集环境绩效数据,并运用数据分析方法对数据进行深入分析。通过对比不同时期的绩效数据,评估环境成本管理措施的有效性,发现存在的问题和不足。

3. 持续改进绩效

根据绩效评估结果,制定改进措施,持续提高环境绩效。例如,针对资源利用效率低的问题,采取技术改造、优化管理流程等措施,提高资源利用效率。

四、加强园林企业环境成本核算与管理的建

(一)提高企业管理层的重视程度

企业管理层应充分认识到环境成本核算与管理的重要性,将其纳入企业战略规划和日常管理中。制定明确的环境成本管理目标和政策,为环境成本核算与管理提供有力的支持。

(二)加强员工培训

开展环境成本核算与管理方面的培训,提高员工的环保意识和专业技能。使员工了解环境成本核算的方法和流程,掌握环境成本管理的策略和技巧,积极参与企业的环境成本管理工作。

(三)建立信息管理系统

利用信息技术建立环境成本管理信息系统,实现环境成本数据的实时采集、分析和处理。通过信息系统,企业管理层可以及时了解环境成本的状况,制定科学合理的决策,提高环境成本管理的效率和效果。

(四)加强与外部机构的合作

园林企业应加强与科研机构、环保部门、行业协会等外部机构的合作,共同开展环境成本核算与管理的研究和实践。借鉴先进的经验和技术,不断提升企业的环境成本核算与管理水平。

五、结论

新质生产力为园林企业的发展带来了新的机遇和挑战。在新质生产力引领下,园林企业应高度重视环境成本核算与管理,积极探索创新的方法和策略。通过准确核算环境成本,采取有效的成本控制、风险管理和绩效评估措施,园林企业可以降低环境风险,提高经济效益和社会效益,实现可持续发展。同时,政府、企业和社会各界应共同努力,为园林企业的环境成本核算与管理创造良好的政策环境和社会氛围,推动园林产业的绿色发展和转型升级。

参考文献:

1 Guinée, J. B., et al. (2011). Life cycle assessment: Past, present, and future. Environmental Science & Technology, 45(1), 90-96.

2 中国风景园林学会. (2023). 中国园林行业数字化转型白皮书. 北京: 中国建筑工业出版社.

3 Chen, Y., et al. (2021). Blockchain-based traceability system for green supply chains. Resources, Conservation & Recycling, 167, 105403.

4. 夏海兵,王建伟.基于数字孪生的园林绿化建设与管理应用研究[J].绿色建造与智能建筑,2022.

基金项目:校级科研项目《基于新质生产力视角的园林企业环境成本核算与管理研究》研究成果(项目批准号:YYZYJY2024008)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)