.jpg)

基于保险渠道创新的动力电池质保外体系回收模式研究

舒武云

湖南吉利汽车职业技术学院

1 引言

新能源汽车动力电池成本通常占据整车价格的 25%-33% ,其更换或维修成本构成了售后环节的核心支出。以特斯拉为例,Model3 后驱版(60kWh)电池更换费用约 12.6 万元,约占整车售价 42%[2] 。随着工信部将于 2026年实施的“ 电池强制不起火” 新国标(GB 38031-2026)实施,企业转向更高安全性的技术路线将导致动力电池成本进一步增加。当前,质保期内电池成本由制造商承担(“ 8 年或12 万公里” 基准),而规模化退役浪潮下,“ 质保期外成本” 问题日益凸显。除生产端降本外,废旧电池回收置换可显著降低全周期成本:实证表明,再生材料应用能使新电池制造成本降低22% [3]。然而,当前行业回收体系显著结构性缺陷在于大量质保期外电池流入非正规回收渠道。在此背景下,构建高效的质保期外电池回收体系,是降低新能源汽车全生命周期成本、加速实现燃油车替代战略的关键路径。本文即在此背景下展开研究。

2 动力电池回收渠道剖析

依据维修付费主体的权责边界及回收责任归属,新能源汽车动力电池回收体系可解构为制度性差异显著的两大模式:质保期内回收体系与质保期外回收体系。

2.1 质保期内回收体系

在质保期内回收体系中,主机厂(含汽车制造厂和电池生产商)通过垂直整合模式主导全流程。当前质保期内动力电池的回收已形成完整的“ 消费者→4S 店 $$ 制造商” 体系。该体系的经济特征表现为:成本内部化、技术垄断性和数据闭环特征。成本内部化表现为电池更换/维修费用计入产品生命周期成本模型,由制造成承担;技术垄断性表现为专属诊断工具与原厂配件供应构成技术壁垒,限制第三方介入;数据闭环表现为制造商实时监控数据仅回流至制造商服务平台。

2.2 质保期外回收体系

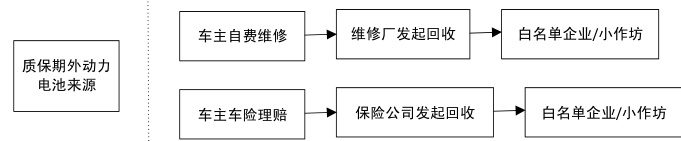

质保期外动力电池主要来源于两类场景:一是车主自费维修场景。当电池故障需车主承担维修费用时,更换的旧电池由维修厂由(4S 店或非4S店)发起回收。二是保险理赔场景,车辆事故后保险公司支付赔款并获得旧电池处置,更换的旧电池由保险公司发起回收。因维修费用非制造商承担,制造商难以监控电池流向。维修厂或保险公司基于收益或减损考量,部分将电池售予第三方白名单回收企业,部分流向小作坊(高价收购但存在环保风险)。因价格倒挂及监管缺失,正规渠道竞争力薄弱。

图1 质保期外动力电池来源

3 质保期外保险场景回收渠道创新设计

基于前文对质保期外回收体系的结构性缺陷分析,保险理赔场景因其权责统一性(保险公司理赔后自动获得处置权)与经济驱动力(残值最大化降低理赔成本),成为破解困局的重要抓手[4]。本部分聚焦保险渠道的创新设计,通过“ 产品赋权-流程再造-闭环管控” 三重机制,构建保险场景下的高效回收体系。

3.1 保险产品赋权机制:处置权触发与经济闭环设计

质保期外动力电池回收面临的核心困境是权责分离与主体缺位。保险产品的创新设计可通过合约关系明确界定处置权归属,将保险公司转化为回收主导方:

(1)触发处置权:保险产品条款需明确规定,当保险公司因电池故障(如容量衰减超标)或事故损坏进行理赔(支付更换新电池费用或车辆全损赔付)后,自动获得被更换或全损车辆中动力电池的处置权。这是保险公司成为回收主导方的法律基础。

(2)闭环设计:保险产品设计需与后端回收流程和价值实现机制紧密耦合,使保险公司有经济动力(最大化残值以减损/创收)和合规压力去高效组织回收。

实践中动力电池保险产品创新案例包括宁德时代&平安“ 电池银行”和人保财险电池容量保障险等。

3.2 理赔驱动的回收管控体系:全流程闭环构建

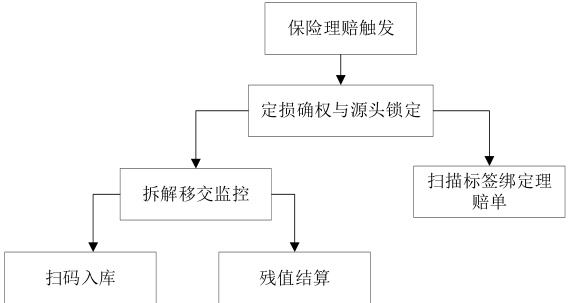

对于事故车理赔后的动力电池残值,可采用“ 理赔-回收” 一体化闭环管控体系。该体系的核心在于将回收管控深度嵌入理赔全流程,确保保险公司在履行赔付责任、获得损余电池处置权的同时,能够强制锁定电池物理流向并保障合规处置与残值价值兑现。其核心运作框架如下:

(1)理赔触发与源头锁定(定损确权):在查勘定损环节,查勘员通过现场激活动力电池身份标签编码,将其与理赔单号、车辆VIN 码及GPS定位信息绑定,并实时上传至理赔平台。此步骤在理赔发生源头即确立保险公司对电池的处置权,从根源上杜绝电池“ 消失” 风险;

(2)拆解移交双重监控(过程严管):动力电池移交至白名单库中回收企业,并引入合作回收企业现场监督员进行双重复核;

(3)残值结算:当监督员扫描电池标签确认入库后向保险公司提供入库证明并支付残值款,保险公司向回收企业提供收款凭证。

该体系的核心优势在于通过理赔流程再造实现了对理赔后电池从“ 理赔确权” 到“ 最终资源化” 的全流程透明化、强制化管理。不仅保障了电池 100% 流入合规渠道(白名单企业),更通过精细化的残值结算规则激励高价值利用,显著提升回收体系的经济效益与环境效益,最终强化保险公司作为回收主导方的管控能力与价值实现效率[5]。

图3 理赔驱动动力电池回收管控体系

4.结论

本研究提出的保险渠道创新模式,通过“ 产品赋权-理赔驱动-经济闭环”三重机制重构质保外电池回收体系,不仅破解了主体缺失与流向失控的行业困局,更以市场化手段实现环保效益与经济效益的统一。最终推动新能源汽车动力电池成本降低,助力中国新能源产业可持续发展。

参考文献

[1]格林美集团. 2024年动力电池回收利用年报[R]. 武汉: 格林美集团,2025.

[2]中国电子技术标准化研究院.中国锂离子电池回收拆解与梯次利用行业发展白皮书(2024年)[R]. 北京: 工信部出版, 2024.

[3]CHEN Z, YANG T,et al.Sustainable regeneration of spent cathode s for lithium-ion and post-lithium-ion batteries[J].Nature Sustainability,2024. DOI:10.1038/s41893-024-01351-5.

[4]蔡国田,张伟,李立.退役电动汽车电池省域时空分布与回收政策优化[J].环境科学,2025, 46(3):37-42.

[5]张晓兵,王磊.动力电池回收全链条管理的保险协同机制[J].环境科学与技术,2025,48(5):9-15.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)