.jpg)

从股权收购C 公司浅谈石油行业轻资产投资的利与弊

蒋阳 周小蔺

中国石油四川泸州销售分公司; 四川宝石花兴川人力资源有限公司

一、什么是轻资产运营模式

轻资产的运营模式,是指将企业的优势资源投入于具有高价值的关键环节,减少对存货、固定资产等的投入,同时,通过整合内外部环境,积极寻求企业间合作,实现价值链的完整。简而言之,轻资产模式就是可以用最少的投入,撬动最大的收益。有三个特点:投入小产出大、产品具有高附加值、品牌价值高。

二、股权收购C 公司案例分析

(一)案例简介

A 公司:属于政府投资平台 , 于 2020 年以高价取得一块加油站用地,但由于缺乏成品油零售经营管理经验,决定寻找合作伙伴。B 公司:大型国有石油企业,具备成品油零售经营管理经验、有规范的流程管理、治理制度、在成品油经营各方面的具备绝对的企业品牌、资源供给、人力资源、企业文化等。C公司:新成立的合资企业。

1. 股权合作过程

方案一: ΔA 公司与 B 公司共同出资设立新公司 C,新建加油站。B 公司按总投资额的 49% 入股,大约需要资金 5000 万(土地总价 + 建筑成本 + 固定资产投入);方案二:增资入股 + 租赁方式。A 公司新成立C 公司专门从事经营成品油板块,并将加油站修建好 ,B 公司增资入股 C 公司,合资公司租赁加油站。C 公司的注册资本金150 万元,B 公司入股资金73.5 万元持股比例 49% 。

方案的选择 : 经过数月的沟通和谈判,双方最终选择了方案二作为合作方式。A 公司按照 B 公司的要求修建加油站,并将其以租赁形式出租给 C 公司。双方签订了股权合作协议,B 公司以73.5 万元取得C 公司 49% 的股权。

2. 股权收购评价

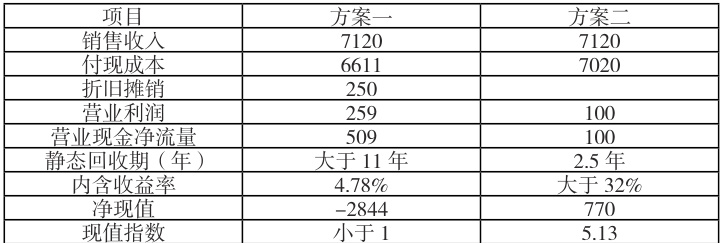

投资决策分析:对不同的投资方案进行分析和评价,并从中选择更优方案。这里我们选用了投资管理中的静态回收期、内含收益率、净现值、现值指数进行分析计算。假设两个项目的投资期相同(经营 20 年),两个项目每年各自的现金净流量相等,以 8% 为必要收益率计算,950 元 / 吨为吨油毛利进行测算。方案 A 在到期后土地变卖增加现金流 9000 万元(根据该加油站所处地理位置,假设该地未来变卖不贬值),不考虑企业所得税和残值。

方案一:静态回收期大于11 年,内含收益率为 4.78% ,净现值为负数,现值指数小于1,表明该方案不可行。方案二:静态回收期为2.5 年,内含收益率大于 32% ,净现值为 770 万元,现值指数为 5.13,表明该方案可行且具有较高的投资回报率。

3. 经营效益对比

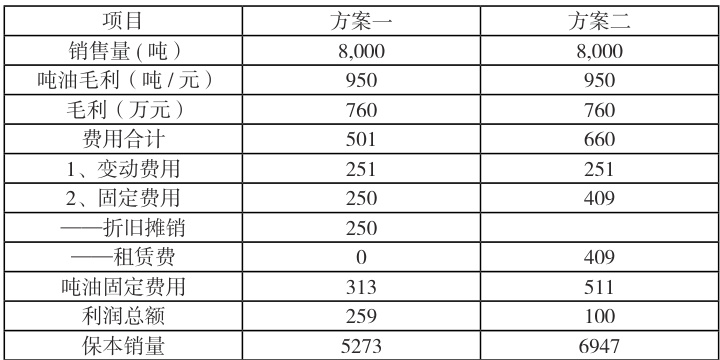

假设方案一和方案二的销量和吨油毛利、变动费用相同;方案一的资产折旧按 40 年摊销。方案一的利润总额为 259 万元,保本销量 5273 吨;方案二的利润总额是 100 万元,保本销量为 6947 吨。主要原因是方案二承担的固定费用(租赁费)比方案一(折旧摊销)高。方案一吨油固定费用 313 元 / 吨,方案二511 元/ 吨。但方案一投资金额高,失去更多的机会成本。

三、收购完成后的思考

(一)轻资产投资股权企业的优点

1. 降低投资成本, 提高投资回报率

轻资产模式的核心理念在于:以尽可能少的资金去整合最大的资源,获取更多的利润。从短期来看,面对当前网络开发中新点位土地出让周期长、成本高,创新增资入股 + 租赁的合资合作方式,通过合资合作,达到优势互补、强强联合,节约投资成本目的。从长远来看,与以重资产相比,轻资产模式可以获得更高的运营效率与更持续的增长力。

2. 以少博大,为重资产拓展储备资源

对上文中方案二轻资产运营模式,输出的是服务、品牌、管理等无形资产,成本较低,仅投入 73.5 万,利于风险把控。合资的 C 公司可通过前期轻资产的良好运营,整合双方股东优势,再拿地进行重资产项目建设,进行扩张,同时也能有效保障资金、团队等关键资源及时跟进。

3. 合理利用现金流,提高资金使用率

轻资产企业较传统的企业而言,从成立时起没有固定资产和修建成本的投入,因此没有大额的负债产生。起初他的日常经营周转资金主要靠股东的投入,随着后期经营,资金就会慢慢积累。在轻资产企业还没有扩张或者没有更好的项目投资时,利用这一部分闲置的现金进行市场再投资以获取回报是有利的。企业可以选择风险较低的协定存款、定日存款等理财的方式获取收益,提高该部分闲置资金的使用率。

(二)轻资产运营模式下C 公司存在的风险

① 政策风险。据投资前了解,C 公司所在酒业园区未来将规划3-5 个站点,最初计划第二块加油加气站用地于 2021 年进行挂牌,以合资公司名义参与该宗土地竞拍。截至目前第二个站点已初步拟定地址,但还需协调经信、自规等部门进行土地性质变更,随着时间的推移,这种政策延续性和可实现性存在一定问题。 ② 经营风险。对上文中轻资产模式运营的C 公司而言,网点少,租金高,自身造血功能不强。价格、销量哪一方出现不稳定因素,都会波及企业的经营利益,一旦国际油价波动,批零价差缩小或者销量达不到保本点,都可能导致企业丧失支付固定租赁费的能力,破坏该运营模式的稳定性。 ③ 投资风险。就股权企业本身而言,发展离不开持续经营和投资开发,而投资又存在着两个不确定风险。一是资金如何而来。轻资产的运营主要是品牌、技术、服务等无形资产和商誉的投入,而金融机构的资金支持却更多地用抵押物多少作为衡量贷款额度的指标。如 C 公司没有自己的实体资产,只有租赁资产,在融资时存在风险。二是投资方式的不确定。C 企业的注册资金只有 150 万,它的扩张发展离不开双方股东的支持,或者在增资扩股时再引入实力较强的合作伙伴,这些都是C 企业可持续发展需要深入考虑的问题。

(三)轻资产运营模式下C 公司风险管控建议

优化资产架构。资产结构与生产经营相互牵制,C 公司需协同 AB 股东共商发展,借A 公司拿地优势,尽快锁定第二站点,延展网络,强化风险抵御力;增进经营品质。轻资产运营常遇资金占压、账款回笼迟滞难题,C 公司当严控库存,加速存货周转、资金回流,精控购销节拍,借 B 公司品牌提产品服务监管力度,抬升吨油毛利;探寻轻重协同合作路径。引入强力合作伙伴共拓新投资版图,立足多元化拓展,发挥股东优势携手共赢,同步精细做好产业投资预算与风险评估,控制投资尺度,仔细衡量项目投资收益,避免盲目投资。

四、结束语

轻重的差别其实就是快艇和游轮在速度、转弯和平稳等方面的差异,都存在优势和劣势。轻资产模式投资经营虽然具有一些风险,但符合当下节约资源、提高效率的管理要求,重资产的投资需要引入战略投资者来稀释轻资产的短板,两者互补,寻求最合理的资产结构。

作者简介:蒋阳(1987.7-),女,汉族,四川泸州人,中级会计师,本科学历,研究方向为财务管理;周小蔺(1988.4-),女,汉族,四川古蔺人,中级职称 ,本科学历,研究方向为轻资产投资。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)