.jpg)

基于价值链理论的财务公司经营业绩考核体系研究

肖飞 张春艳

中国航空油料集团有限公司 南方工业资产管理有限责任公司

一、引言

在现代企业集团中,财务公司作为内部金融服务机构,其角色定位与价值创造能力正面临新的挑战与机遇。传统的财务公司经营业绩考核体系往往侧重于短期财务指标,然而,这种考核方式难以全面、准确地衡量财务公司在资金归集、产业链协同、战略支持等多方面所做出的贡献。价值链理论为企业重新审视财务公司的价值创造过程提供了有力的分析工具。本文将深入探讨如何基于价值链理论,构建一个更加科学、全面的财务公司经营业绩考核体系,以适应现代企业集团发展的战略需求。

二、财务公司发展综述

1.财务公司发展概要

自 1987 年中国人民银行批准设立第一家企业集团财务公司开始,企业集团财务公司经过 30 多年的发展,主要经历三个时期。一是探索与初创期(1987 年-2000 年):以“内部银行”为核心职能,业务范围狭窄,政策支持不足,监管制度不完善,服务能力有限。二是规范与扩张期(2000 年-2022 年) :2000 年《企业集团财务公司管理办法》首次明确“加强企业集团资金集中管理、提高资金使用效率”的核心目标,业务多元化发展,但风险问题暴露,促使监管收紧。三是转型与高质量发展期(2022 年至今):2022 年《企业集团财务公司管理办法》修订,强化风险防控,突出服务主业,推动数字化转型。

2.财务公司功能定位

一是服务第一:聚焦集团核心需求,包括资金集中管理、产业链金融服务、战略支持以及数字化转型。二是兼顾效益:平衡服务与价值创造,着重资金效率优化、产融协同增值以及数字化降本提效。三是严控风险:筑牢合规经营底线,涵盖全面风险管理与严守监管边界。

三、财务公司价值链解析

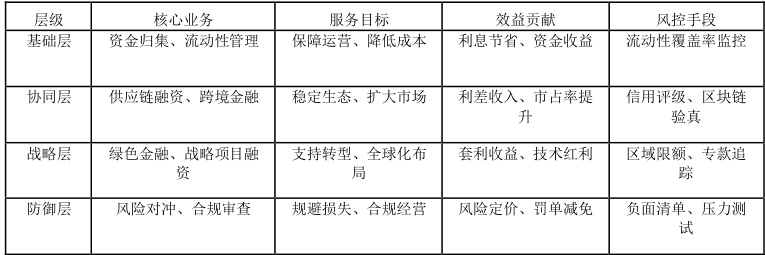

价值链理论由迈克尔·波特于20 世纪80 年代提出,现已成为管理学、经济学与战略研究的关键分析框架。其本质在于剖析企业或产业活动的价值创造流程,借助优化资源配置与协同效应来增强整体竞争力,为资源配置、技术创新与规则竞争提供战略指导。结合财务公司核心业务范围,其价值链可分解为五大层级,体现“服务第一、兼顾效益、严控风险”的功能定位:一是基础层:资金流整合与效率优化,核心业务为资金归集、内部结算、流动性管理;二是协同层:产业链金融与生态赋能,核心业务包含供应链融资(买方信贷、应收账款保理)、跨境金融,三是战略层:产融结合与长期价值创造,核心业务包含绿色金融、跨境资金池、战略项目融资,四是防御层:全面风险管理与合规保障,核心业务包含流动性风险对冲、关联交易监控、合规审查;五是技术层:数字化驱动价值重构,核心业务包含司库系统建设、数字人民币应用、数据反哺决策。

企业集团财务公司价值链全景图

四、基于价值链理论的财务公司经营业绩考核体系构建

当前企业集团对财务公司考核多存在考核指标单一、重财务结果轻价值创造过程、考核结果缺乏动态适应性、忽视风险防控的重要性、未充分体现数字化转型的价值等问题,为促进企业集团财务公司高质量发展,科学有效的考核体系至关重要。

1.考核原则

一是服务导向原则。财务公司应将服务集团战略和成员单位需求置于核心地位。在考核指标的设计中,要强化资金集中度、综合贡献等能够体现 指标权重 二是效益与风险平衡原则。以经济增加值(EVA)和流动性覆盖率为核心,避免盲 求短期利润的行为,凸显风险防控在财务公司经营中的底线作用。三是动态适配原则。根据集团所处的战略阶段动态调整指标权重。

2.构建指标体系

一是经营类指标,包括经济增加值(EVA)、成本费用率和资金集中度三项。经济增加值(EVA):EVA=税后净营业利润 - 资本成本(含权益与债务成本)。这一指标能够真实反映财务公司的价值创造能力。成本费用率:成本费用率  (营业支出 + 管理费用)/ 营业收入 ×100% 。该指标用于衡量财务公司的运营效率,重点关注资金归集成本(如系统维护费)与业务拓展费用的平衡。资金集中度 :资金集中度 Σ=Σ 归集资金总额 / 集团可归集资金总额³100%。这一指标反映了财务公司对集团内资金的管控能力。

(营业支出 + 管理费用)/ 营业收入 ×100% 。该指标用于衡量财务公司的运营效率,重点关注资金归集成本(如系统维护费)与业务拓展费用的平衡。资金集中度 :资金集中度 Σ=Σ 归集资金总额 / 集团可归集资金总额³100%。这一指标反映了财务公司对集团内资金的管控能力。

二是服务类指标,包括综合贡献、服务满意度两项。综合贡献 :综合贡献根据业务类型量化计算,包括直接贡献和隐性贡献。直接贡献如利息、 手续费收入、税收返还 是财务公司通过开展业务直接为集团创造的收益。隐性贡献则包括供应链稳定性 货币计量的价值。通过量化综合贡献,可以全面评估财务公司对集团的价值创 通过成员单位对服务效率(如放款时效)、费率水平、系统稳定性等方面的评分(1-5 分)来衡量的。每年至少进行一次匿名调研,以确保评价结果的真实性和客观性。服务满意度指标能够促使财务公司关注客户需求,提升服务质量。

三是风险防控类指标,包括流动性覆盖率、资本充足率和不良资产率三项。流动性覆盖率:流动性覆盖率=优质流动性资产/未来 30 天净现金流出量³100%。该指标反映了财务公司短期偿付能力,长期关注能够有效防范流动性风险。资本充足率:资本充足率 Σ=Σ (资本净额-扣减项)/风险加权资  。这一指标衡量了财务公司长期风险抵御能力。充足的资本是财务公司稳健经营的基础,能够使其在面对信用风险、市场风险等各类风险时具有更强的承受能力。不良资产率 :不良资产率=不良资产余额/总资产³100%。该指标重点监控财务公司自营贷款、票据贴现等业务的风险状况财务公司应通过加强风险管理和信贷政策执行,努力降低不良资产率,降低信用风险。

。这一指标衡量了财务公司长期风险抵御能力。充足的资本是财务公司稳健经营的基础,能够使其在面对信用风险、市场风险等各类风险时具有更强的承受能力。不良资产率 :不良资产率=不良资产余额/总资产³100%。该指标重点监控财务公司自营贷款、票据贴现等业务的风险状况财务公司应通过加强风险管理和信贷政策执行,努力降低不良资产率,降低信用风险。

3.配套保障措施

一是与薪酬和资源分配挂钩。考核结果与高管薪酬紧密相连,根据考核得分确定高管的绩效奖金和股权激励等。使高管的个人收益与公司的长期价值创造相绑定,激励其积极履行职责,推动公司发展。二是完善数据治理。搭建业财一体化平台,实现财务数据与业务数据的实时对接和整合。加强数据质量管理,建立数据清洗、校验、审计等机制,保证数据的完整性、一致性和准确性。三是建立反馈改进机制。每季度发布考核分析报告后,组织召开考核结果反馈会议,由管理层与各部门负责人共同分析考核结果,明确存在的问题和改进方向。

五、结论

基于价值链理论构建的财务公司经营业绩考核体系,突破传统单一评价模式,从价值创造逻辑、战略协同效能、风险动态平衡三个维度重构考核框架。这推动财务公司从“资金管理者”向“价值赋能者”转型,助力集团战略落地、优化资源。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)