.jpg)

家电行业商业信用融资效率研究

杨彦青 寇鑫

沈阳建筑大学管理学院 辽宁省沈阳市浑南区 沈阳建筑大学 110168

一、引言

目前,中国家电企业在国际市场上已经占据了较大的市场份额,具备竞争优势,其生产规模居世界第一。在20 世纪后,家电市场趋近饱和,市场竞争日益加大,家电企业都面临着运用过程中高成本、低利润的问题,这些问题都会导致非期望指标增加,影响企业商业信用融资效率。此时,为了能够提高企业的商业信用融资效率,家电行业通过加快应付账款的流动率,提升企业短期偿债能力,提高营业利润等方面来实现,为满足资金周转需要,商业信用融资来缓解现金流压力,商业信用的成本相对较低,如果可以合理利用,降低家电行业融资成本。此外,良好的商业信用管理还能增强与上游供应商和客户的关系,促进长期合作,减少家电行业经营的波动性。但如果企业无法按时还款,必将影响信誉,甚至导致供应商停止供货,也会影响企业的商业信用融资效率。

何平辉(2022)认为由于企业的应收账款比例不断增加,但是应收账款回收程度偏低,产生坏账、呆账,造成资金供应困难,导致企业资金链断 悠(2023)选取了五个外部因素并分析上市的28 家家电行业上市公司的 水平、政府/行业的扶持力度以及企业盈利能力有正相关关系。 公司选取2006-2011 年间的截面数据和面板数据,从静态视角和动 国家电上市公司效率状况。发现中国家电上市公司技术效率状况不佳,平均值为0.87,中国家电上市公司动态效率较低。

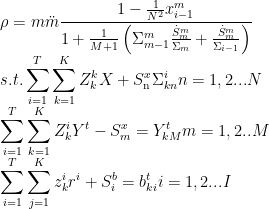

二、商业信用融资效率模型选取

超效率 SBM 模型是基于数据包络分析法(DEA)模型加入非期望指标数据对被研究对象提供静态效率分析,这一模型通过允许有效样本的效率值大于 1 来达到目的,在融资效率研究过程中被广泛运用,家电行业在生产制造过程中有成本高、周期长、营收慢的问题,通过运用这个模型能够通过处理非期望产出,解决投入变量与产出变量时存在的单调线性关系,并且考虑了家电行业在生产制造过程中非期望产出因素的影响。同时,非期望产出SBM 模型可以更好地分析家电行业在经济活动中存在的与经营过程中相悖的经营理念,更好地得出影响因素对经济活动的促进或制约作用,符合家电行业经营产出增加,非期望产出减少的目标。通过运用超效率SBM模型的计算,解决家电行业在影响因素的作用下,提高资金的使用效率,取得更好的经营效果。计算公式如下:

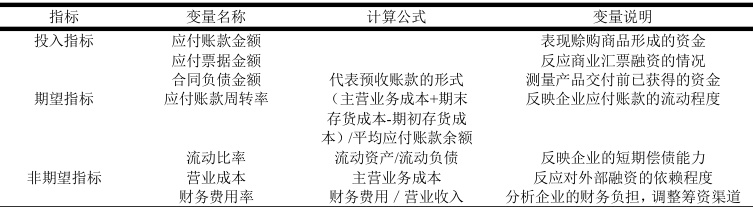

三、家电行业商业信用融资效率测度指标体系

(一)指标选取

对商业信用融资效率进行测算时,首先要考虑企业运行过程中需要投入的相关成本作为非期望产出,同时也要考虑企业在运行过程中资产使用情况的期望产出。因此,本文基于相关研究同时考虑数据的可获取性与科学性,以应付票据、应付账款、合同负债作为投入指标;以应付账款周转率、流动比率作为期望产出;以营业成本作为非期望产出指标构建了商业信用融资效率测度指标体系并选取2020-2024 年中国 53 个家电上市企业的数据进行测算,其投入及产出变量的选取与数据说明下表所示。

表1 商业信用融资效率指标选取

(二)数据来源

选取我国53 家家电上市公司2020-2024 年财务报表数据为研究样本(根据《申银万国行业分类2021 修订版》中共有105 家企业,剔除数据不全的企业),样本量符合超效率SBM 模型要求。数据来源于证券交易所及各公司官网,国安泰,并人为剔除重要财务数据缺失的企业。

四、商业信用融资效率计算

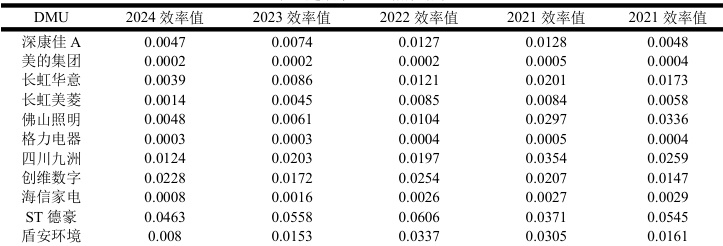

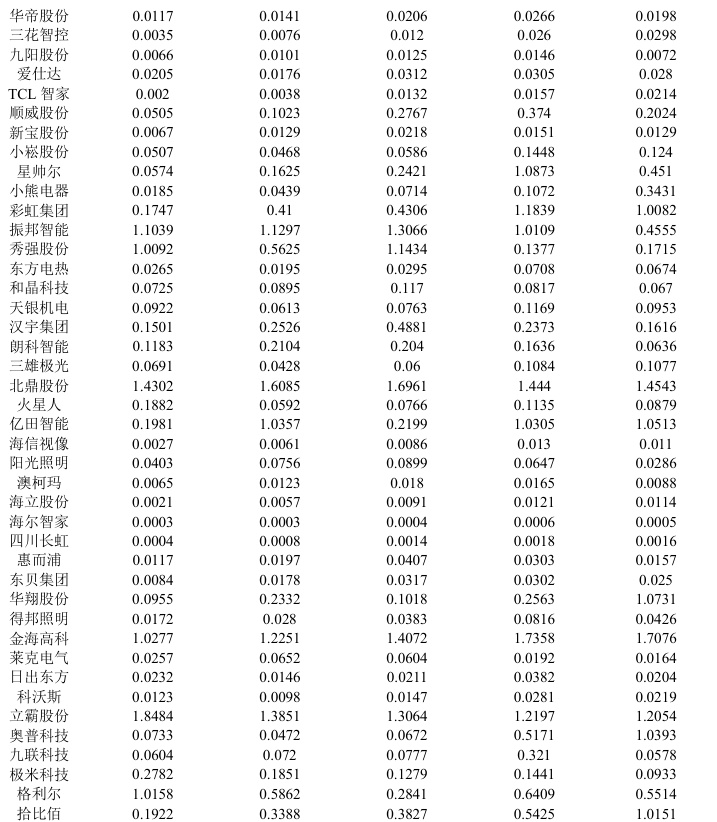

通过SPSS 软件对53 个家电行业上市公司的面板数据 择规模报酬可变的超效率SBM 模型,该模型测算方法的参数要求为决策单元 指标数量的乘积或者投入指标数量和产出指标数量和的 3 倍,因此选取 53 家企业 2 参数限制要求的,其在 2020—2024年的效率值见下表。

表2 超效率 SBM 指数结果

根据超效率SBM 模型测算出 资效率值。在研究的53 家企业中,从2020 年到 2024 年,家电行业上市公司的 融资效率情况处于递减状态,仅有部分企业商业信用融资得到了显著提升。从上表值域分布来看, 处于中低效率的企业占大部分,这说明我国家电行业商业信用融资效率情况需要进一步作出改善,提高企业的商业信用融资效率。

基于上表的结果可以看出,2020-2024 年的总平均融资效率值为0.22,各企业的商业信用融资效率值偏向于极端,差异性较大,基本处于低效率以及有效企业。总体上各企业商业信用融资效率值在 2020—2024 年间波动较大,其中部分企业2024 年效率与 2020 年效率相比,并没有太大的改善。但也可看出,各企业商业信用融资效率差距较大,家电行业商业信用融资效率未得到均衡发展,这表明家电行业上市企业商业信用融资仍然存在一定的进步空间。

但部分企业例如北鼎股份、金海高科和立霸股份,其商业信用融资利用情况效果较好,商业信用融资效率一直保持较高的趋势。效率值低的企业(如美的集团、格力电器,均值不足0.001)可减少对高息银行贷款、短期融资券的依赖,通过强化供应链合作(如与供应商协商更长账期)、提升经销商预付款比例等方式,用商业信用替代部分有息负债,降低利息支出。

家电行业成本(原材料、生产、物流等)占比高,成本控制能力直接影响企业盈利能力和现金流稳定性,进而决定商业信用的“可获得性”和“使用效率”。从数据看,效率高的 遍展现出更强的成本转化能力。效率较高的北鼎股份(均值1.53)2023-2021 年效率值多次突破 1 业信用融资使用可能与生产环节“低库存、快周转”有关— —库存占用资金减少,商业信用可更 化为营收,而非沉淀为闲置成本。反观效率较低的企业(如TCL 智家,均值0.011),若存在库存积压,会导致资金占用增加,间接降低商业信用的周转效率。

从上述数据来看,家电行业的整体商业信用融资效率不高,多数企业山商业信用融资效率位于平均值以下。这反映出我国家电上市公司的商业信用融资效率有待提升。

五、结论

该研究采用超效率SBM 模型评估2020— 2024 年间53 家家电行业上市公司商业信用融资效率,并深入分析了该行业商业信用融资情况,最 效率测算的结果,发现家电行业在商业信用融资方面能够提 结合非期望指标,发现在非期望指标营业利润及财务费用率这 表现一般,因此,家电行业可以通过合理分配财务费用的支出以及控制成本方面 效率,最终实现资金使用效率与行业竞争力的双重提升。

参考文献

[1]张峻,肖浪.国美电器有限公司营运资金管理分析[J].投资与创业,2023,34(06):116-118.

[2] 陈悠. 新发展格局下外部因素对企业盈利能力影响研究— — 以家电行业为例[J]. 商场现代化,2023,(22):56-58.DOI:10.14013/j.cnki.scxdh.2023.22.054.

[3]刘桔林,陈美芳.A 公司应收账款管理研究[J].财会学习,2020,(32):185-186.

[4]辛玉红,李星星.基于DEA模型的中国家电上市公司效率实证分析[J].数学的实践与认识,2013,43(03):56-65.

[5]陶冶,徐凤菊,杜运潮.“互联网+”背景下家电行业上市公司战略选择——基于财务业绩综合评价的实证检验[J].财会月刊,2016,(11):7-12.DOI:10.19641/j.cnki.42-1290/f.2016.11.002.

(作者信息:1.杨彦青(通讯作者);2001.01;女;汉;山西省晋城市,学士学位,会计专硕;财务管理方向;, ;17803566810;2485633640@qq.com;2 寇鑫;1983.12;女;汉;辽宁沈沈阳市;硕士研究生讲师,研究方向财务管理,管理会计,环境会计,行政管理;,)

.jpg)

.jpg)

.jpg)

.jpg)