.jpg)

人工智能在财务系统中的应用与挑战

李森

石化盈科信息技术有限责任公司 北京市朝阳区 100020

一、人工智能在财务管理系统中的应用实践

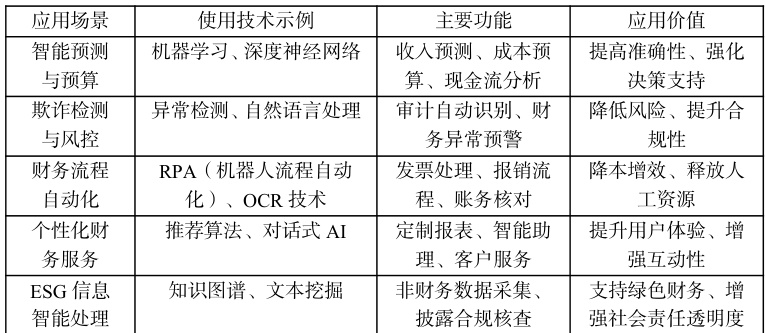

随着 AI 技术逐步成熟并在企业级应用中落地,其在财务管理领域的融合程度持续加深,推动财务职能从事务处理向战略支持转变。本章系统梳理人工智能在财务管理系统中的主要应用方向,如表 1 所示,涵盖智能预测、风险控制、流程自动化与个性化服务等核心模块,展示其在提升财务效率、精准决策和风险防控方面的关键价值。

表1 AI 在财务管理中的典型应用场景

(1)智能预测与决策支持

传统财务决策依赖历史数据和主观经验,难以动态响应市场变化。AI 通过深度学习、自然语言处理和强化学习等手段构建财务预测模型,可对企业营收趋势、成本变动、现金流波动等进行实时预测。例如,基于情感分析的市场舆情解读技术,已应用于投资策略优化与资本运作评估。人工神经网络模型在预算编制、财务规划与绩效评估中展现出优于传统回归模型的预测精度。

(2)风险管理与欺诈检测

AI 提升了财务系统的风险识别、评估与响应能力。在信用风险方面,AI 通过融合客户交易历史、行为偏好与外部经济变量,动态评估违约概率;在市场风险方面,算法可监测宏观指标变动与金融市场情绪波动,及时发出预警。在欺诈检测中,AI 模型可基于大数据挖掘技术进行异常交易识别和行为路径建模,有效识别洗钱、虚假报销等潜在违规行为。Visa、Mastercard 等企业已部署深度学习驱动的欺诈监控系统,大幅降低了欺诈率和响应时间。

(3)财务流程自动化

财务工作中的大量高频重复任务正逐步被机器人流程自动化(RPA)替代,如数据录入、账单核对、发票匹配、凭证生成等。借助 AI 引擎,RPA 可实现对复杂业务逻辑的识别和处理,实现财务流程的标准化、智能化和全天候运行。部分先进企业已构建“数字财务工厂”,通过 AI 驱动的流程自动化平台实现端到端闭环处理,有效提升运营效率与内部控制水平。

(4)个性化财务与智能客户服务

通过 AI 算法对客户财务行为和偏好建模,可实现个性化的金融产品推荐、风险提示和投资建议服务。例如,金融聊天机器人基于自然语言理解技术,能够自动处理客户咨询、账户查询与交易请求,提高服务效率与满意度。同时,AI 还能助力银行与保险企业构建精准营销模型与客户信用画像,实现客户全生命周期价值管理。

(5)文本处理与 ESG 智能披露

AI 在文本挖掘与语义分析方面的突破,使其成为 ESG 治理中不可或缺的工具。AI 可自动解析企业环境、社会与治理信息披露内容,实现非财务信息结构化、量化和动态跟踪,为投资者提供ESG 评级、气候风险分析与可持续投资策略支持。通过自然语言处理技术对政策通告、媒体报道、CSR 报告等内容进行情绪判断与一致性审查,AI 正引领 ESG 数据分析从手工审阅迈向智能洞察的新阶段。

综上,AI 在财务管理系统中的应用已覆盖决策制定、风险识别、流程执行与外部沟通等多个层面,不仅提升了财务运作效率与透明度,也推动财务从“后台核算”向“价值创造”角色的跃升。下一章节将围绕这些应用背后存在的挑战进行深入剖析,为构建安全、合规、智能的财务AI 系统提供理论支撑。

二、人工智能在财务系统应用中的挑战分析

尽管人工智能在财务管理中展现出广泛应用前景和显著效能,但其实际部署和运行过程中仍面临诸多复杂挑战,如图 1 所示。这些挑战不仅源于技术本身的不确定性,还涉及伦理治理、数据安全、法律监管与系统集成等多重维度,成为制约其大规模、可持续应用的关键瓶颈。

三、应对AI 财务应用挑战的策略

为实现人工智能技术在财务系统中的安全、高效、可持续应用,必须正视其所带来的伦理、数据、制度与技术层面的挑战,采取系统性、多维度的应对策略。以下从四个关键层面提出针对性建议:

提升算法透明度与决策可解释性

当前 AI 在财务中的“黑箱模型”问题严重制约其可信度与合规性,应加强对模型结构与运行机制的理解与披露。一方面,可采用可解释AI(Explainable AI, XAI)方法,如 LIME、SHAP 等,对模型输入输出之间的因果关系进行可视化分析,提升监管者和用户的理解能力;另一方面,应推动“人机协同”决策机制,保留关键财务判断中的人工审核环节,确保 AI 决策在伦理与合规框架下运行。

强化数据治理与隐私保护能力

财务数据往往涉及企业核心资产与个人敏感信息,AI 系统在处理过程中极易触碰数据安全红线。为此,企业应构建覆盖“采集—传输—存储—处理—共享”全链条的数据治理机制,确保数据合法、合规、可控使用。技术层面应加强加密计算、联邦学习、差分隐私等保护手段的集成应用,降低数据泄露与滥用风险。管理层面应设立数据合规官岗位,完善数据授权、审计与追责制度。

完善监管框架与行业协调机制

人工智能应用发展快于监管规则制定,需构建多元协同的监管体系。一方面,政府应加快制定适用于智能财务系统的专门法规与责任界定机制,如AI 决策责任归属、财务报告真实性保障、算法歧视审查机制等;另一方面,行业应自发成立智能财务标准联盟,推动建立模型开发、数据使用、安全测试的标准化流程,共享风险预警信息与案例库,形成企业间的风险联防机制。

加强组织变革与人才结构调整

AI 技术落地财务系统,根本上是一场组织与能力体系的再造。企业需从战略高度推动财务职能的数字化转型,明确 AI 技术在各环节的定位与边界,防止“技术过载”或“形而上学”。同时,应强化跨界复合型人才培养体系建设,重点引入掌握 AI 技术的财务人才和理解财务逻辑的数据科学家,实现技术与业务的高效融合。可通过共建产学研基地、设立内部 AI 财务实验室等方式,激发组织活力与创新能力。

综上,人工智能在财务系统中的健康发展有赖于技术治理、制度建设与组织能力的协同演进。只有通过提升模型透明性、强化数据合规管理、建立有效监管框架并推动组织能力重构,方能有效化解 AI 应用风险,释放其对财务管理体系的变革潜力,为企业实现智能化财务治理提供坚实支撑。

四、结论

人工智能正加速重塑企业财务管理的模式与逻辑,从传统“核算—监督”职能转向以“预测—决策”为核心的智能治理体系。本文围绕 AI 在财务系统中的应用实践、现实挑战与治理对策进行了系统分析,指出 AI 已广泛嵌入财务预测、风险管理、流程自动化与 ESG 信息披露等关键环节,成为驱动财务高效化、战略化、可持续化的重要技术引擎。同时,AI 应用也引发算法不透明、数据滥用、法律滞后等多维风险问题,对制度规范与组织能力提出了更高要求。

为实现智能财务系统的健康发展,亟需从技术、制度与组织多层面协同推进。应加强模型可解释性与数据合规性建设,构建覆盖算法伦理、数据安全与系统审计的治理机制;推动财务职能转型与人才结构重塑,提升企业 AI 适应与吸纳能力;同时加强行业协调与监管机制建设,推动形成规范统一、风险可控的财务 AI 发展生态。面向未来,财务管理将进一步向“智能化+战略性+绿色可持续”方向演进,人工智能将从工具角色走向企业战略核心,助力构建更具韧性与前瞻性的财务治理体系。

作者李森,18 年石油化工行业工作经验,其技术管理、业务知识、咨询经验丰富,具备项目报告编写、架构设计、技术方案制定、团队管理、市场开拓等能力,目前为中国石化技术评审专家,工作中积极主动,勇于担当,敢于创新。主要专业技能包括:JAVA、Hadoop、BW/BO、国产数据库、微服务架构、人工智能等技术栈等。

.jpg)

.jpg)

.jpg)

.jpg)