.jpg)

城市商业银行发展现状及发展战略研究

曹玲

长城华西银行股份有限公司 四川成都 610041

中图分类号:F832

1.引言

城市商业银行是中国银行体系的重要组成部分,基于其历史沿革、客户结构等原因,具有深耕当地市场的特色,城商行设立的初衷是服务地方实体经济。20 世纪 90 年代城市信用社改制为城商行以来,城商行经历了经济快速发展、架构深刻变革、机构重组整合等多重机遇和挑战。近年来,随着金融改革的深入推进、市场竞争的日益激烈,城商行面临着新的挑战。本文旨在通过分析前十大城商行的发展现状、总体特点及优劣势,探讨其未来发展战略,为城商行的可持续发展提供建议。

2.文献综述

关于银行业在中国金融体系的重要性,张星铜、薛慧丽、张光丽认为,中国的金融体系以间接融资为主,商业银行又是间接融资的主要渠道。截至 2021 年末,我国银行业贷款总规模达到 192.7 万亿元人民币,占 GDP的 168.4% ,而同年 A 股上市企业总市值仅占 GDP 的 80.3%[1] 。沈紫君、黄永兴认为,近年来,城商行通过加强对地方基础设施等提供服务,其资产规模不断扩大。国家金融监督管理总局统计数据显示,城商行总资产由2018 年 1 季度的 31.58 万亿元,增长至 2023 年 3 季度的 54.28 万亿元,其总资产在银行业机构中的占比呈上升趋势[2]。由此可见,城商行在我国银行业,乃至在经济发展中占据着举足轻重的地位。

但同时,城市商业银行面临很多困境。如曲光毅认为,以 2018 年至2021 年的1 季度为例,包括城市商业银行在内的小型银行资本利润率一直在下降。基于合规成本上升、利润空间下降的双重原因,我国大多数小型银行的运营状况不良,甚至亏损[3]。梁再增认为,新时代城市商业银行转型发展面临的挑战,包括战略定位不明确、业务模式创新不足、服务实体经济能力不足、风险管理能力偏弱、人才队伍建设滞后[4]。

陆岷峰认为,中小商业银行面临大行业务下沉、净利差减少的双重困境。大型银行通过下沉业务网络,分割了越来越多的市场份额,城商行不得不降息,以应对市场竞争,导致中小商业银行传统的高息差盈利模式遭遇严峻挑战[5]。同时,2023 年末商业银行不良贷款余额为3.22 万亿元,不良贷款率为 1.63% 。但个别城商行不良率甚至超过 2% 。如哈尔滨银行不良率高达 2.85% ,盛京银行高达 2.68% ,江西银行为 2.17% ,九江银行为2.09% ,中原银行为 2.04% ,甘肃银行为 2% [5]。

关于城商行如何面对困境、转型发展,沈紫君、黄永兴认为,破解办法之一是发挥自身优势,提升服务质量。城商行扎根当地市场,可以更好地掌握当地企业信息。积极发挥“ 地缘” 的软信息优势,积极探索差异化、特色化经营方式[2]。杨林芳、林德发认为,城市商业银行可以加大对金融科技的投入,推动技术创新、应用,加快数字化转型水平,更好地适应金融科技带来的变革[6]。

综上所述,城商行在我国经济发展中扮演着举足轻重的角色,但同时,城商行面临着一系列如资本利润率下降、不良率高、战略定位不明确等问题,如何面对困境、转型发展是亟待解决的问题。

3.我国前十大城市商业银行发展现状

3.1 2024 年前十大城商行经营情况

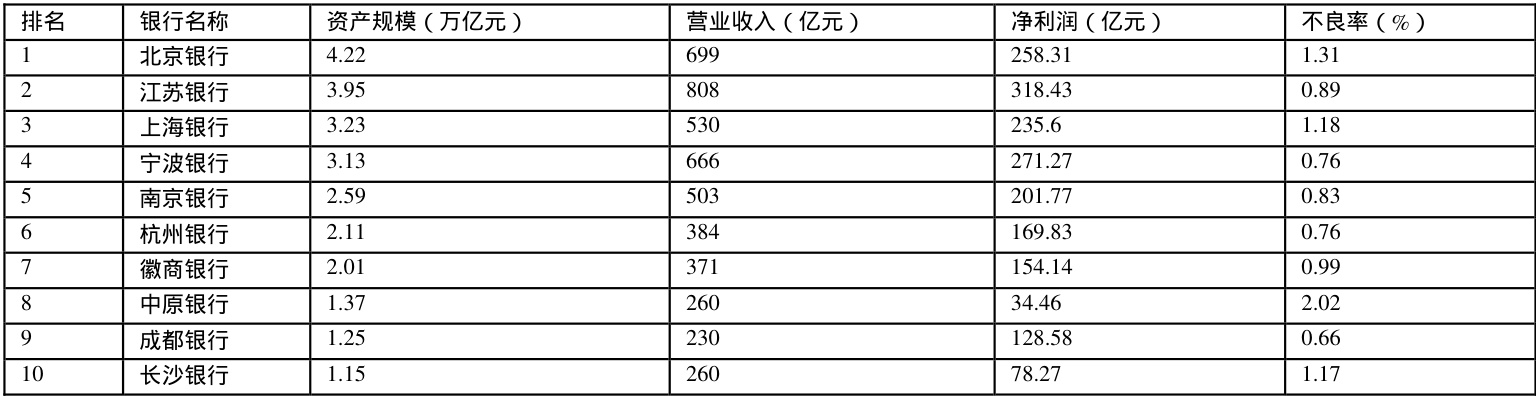

我国共有约130 家城商行,根据企业预警通最新数据,更新2024 年年报的城商行共有103 家。2024 年城商行资产规模排名前十的城商行是北京银行、江苏银行、上海银行、宁波银行、南京银行、杭州银行、徽商银行、中原银行、成都银行、长沙银行,其中资产规模超过 3 万亿的有 4 家,资产超过2 万亿元的有3 家。下表列出了2024 年资产规模排名前十的城商行及其营业收入、净利润、不良率:

表1 2024 年中国资产规模排名前十的城商行

注:数据来源各银行2024 年报

由上表可以看出,头部城商行资产规模和所处城市经济发展情况息息相关,如资产规模排名第一的是北京银行,资产规模排名第二的是江苏银行,资产规模排名第三的是上海银行。同时,北京市是我国的行政中心,江苏省是中国经济最发达、综合实力最强的省份之一,上海市是我国的经济中心。北京市 2024 年全年实现地区生产总值 4.98 万亿元,江苏省 2024年全省实现地区生产总值 13.7 万亿元,上海市 2024 年全市实现地区生产总值5.39 万亿元。

由此可见,城商行资产规模和所处城市(省份)经济发展情况呈现紧密的正相关关系。

2024 年中国资产规模排名前十的城商行中,有8 家城商行的净利润超过了百亿,最高的江苏银行净利润高达318.43 亿元,净利润超过200 亿的有北京银行、上海银行、宁波银行和南京银行。同时,有两家城商行的净利润低于100 亿元,分别是中原银行、长沙银行。

3.2 前十大城商行与国有六大行的对比

作为服务实体经济的生力军和压舱石,国有六大行经营业绩仍然亮眼。截止到2024 年末,六大行的资产规模分别如下:中国工商银行48.82 万亿元,中国农业银行 43.24 万亿元,中国建设银行 40.57 万亿元,中国银行35.06 万亿元,中国邮政储蓄银行 17.08 万亿元,交通银行 14.90 万亿元。营业收入方面,中国工商银行8218.03 亿元,中国建设银行7501.51 亿元,中国农业银行 7105.55 亿元,中国银行 6300.90 亿元,中国邮政储蓄银行3487.75 亿元,交通银行 2598.26 亿元。归母净利润方面,中国工商银行3658.63 亿元,中国建设银行 3355.77 亿元,中国农业银行 2820.83 亿元,中国银行 2378.41 亿元,交通银行 935.86 亿元,中国邮政储蓄银行 864.79 亿元。

资产质量方面,中国邮政储蓄银行以 0.90% 保持六大行中最低水平。中国银行不良率 1.25% ,中国农业银行不良率 1.30% ,交通银行不良率1.31% ,中国工商银行和中国建设银行均为 1.34%< 。整体来看,六大行不良贷款率控制在 0.9%1.34% 区间,显示较强风险管控能力。

由此可见,前十大城商行不论是从资产规模、营业收入、还是净利润方面,均与国有六大行存在巨大差距。但是从不良率的角度,有几家城商行表现亮眼,如成都银行不良率仅为 0.66% ,宁波银行、杭州银行不良率仅为 0.76% ,远低于国有六大行的平均不良率。

3.3 前十大城商行与股份制银行的对比

股份制银行方面,根据已披露的2024 年年报数据显示,股份制银行经营状况呈现分化趋势。截止到2024 年末,资产规模方面,头部股份制银行如招商银行资产规模达 12.15 万亿,兴业银行 10.37 万亿,中信银行 9.53万亿。但相对靠后的华夏银行资产规模4.29 万亿,浙商银行资产规模3.25万亿。营业收入方面,招商银行营业收入达3374.88 亿,兴业银行2122.26亿,中信银行 2136.46 亿。华夏银行营业收入 971.46 亿,浙商银行营业收入676.5 亿。归母净利润方面,招商银行归母净利润达1483.91 亿,兴业银行 772.05 亿,中信银行 685.76 亿。华夏银行归母净利润 276.76 亿,浙商银行归母净利润151.86 亿。

资产质量方面,招商银行不良率仅为 0.95% ,为股份制银行中最低水平。其余股份制银行不良率均控制在 1.07%1.6% 之间,资产质量均较为稳定。

由此可见,截止到2024 年末,头部城商行已经从资产规模、营业收入、净利润、不良率等指标全面超越靠后的股份制银行。头部城商行如北京银行资产规模 4.22 万亿、营业收入 699 亿元、净利润 258.31 亿元,不良率1.31% ,江苏银行资产规模 3.95 万亿、营业收入 808 亿元、净利润 318.43亿元,不良率 0.89%⋅ 。股份制银行浙商银行资产规模 3.25 万亿、营业收入676.5 亿元、净利润 151.86 亿元,不良率 1.38% 。北京银行、江苏银行已经从资产规模、营业收入、净利润、不良率指标全面超越浙商银行。

3.4 城商行不良率的整体表现

根据《城市商业银行发展报告(2024)》数据显示,2023 年末城商行总资产达55.2 万亿元,占银行业 13.23% ,不良贷款率 1.75% 。根据国家金融监督管理总局发布 2023 年银行业指标数据情况,2023 年末,商业银行不良贷款率 1.59%o 。两者相比,截止到2023 年末,城商行不良率较行业水平高出 0.16% 。

但前十大城商行不良率呈现分化趋势,截止到2024 年末,有几家城商行表现亮眼,如成都银行不良率仅为 0.66% ,宁波银行、杭州银行不良率仅为 0.76‰ 。但个别城商行如中原银行,不良率超过 2‰ 。

4.城市商业银行的总体特点、优劣势

4.1 城市商业银行的总体特点

我国城市商业银行具有鲜明的区域化特征。大多数城商行以所在城市或省份为主要经营区域,深耕地方市场。例如,北京银行、上海银行等依托直辖市优势,而江苏银行、徽商银行等则立足经济发达省份。这种区域集中度的优点是带来了稳定的客户基础,缺点是限制了业务拓展空间。

在客户结构方面,城商行主要服务于中小企业和当地居民。但近年来伴随着城商行利润考核要求和资产质量承压的双重压力,地方国有企业是城商行的主要新增客户群体,有利于城商行紧密银、政、企关系,深耕本地市场。

在业务模式方面,城商行普遍采取"对公创造利润、零售稳定存款"的双轮驱动策略。一方面深耕本地市场,大力拓展对公信贷业务,另一方面基于本地市场良好品牌和服务,拓展忠实的零售客群。部分领先城商行如成都银行已形成了以政金业务、实体业务和个金负债业务为代表的“ 三大护城河” 。

公司治理方面,大多数城商行具有混合所有制的特征。其重要股东通常是地方政府或地方政府控股的国有企业,在引入战略投资者的基础上,同时存在个人小股东或民营企业小股东。这种股权结构,既保持了地方政府的影响力,又避免了因股权过于集中导致的股东操纵问题。近年来,多家城商行通过上市、重组等手段进一步优化了公司治理结构。

数字化转型有利于打造更加多元的业务生态、更加完善的管理体系。在金融科技浪潮中,众多城商行加大科技投入,推动线上渠道建设和智能化转型。例如,上海银行 2024 年科技投入占营业收入比例达到 5% ,数字渠道交易占比超过 80% 。

4.2 城商行的优势

城商行的显著优势是决策链条短、迅速灵活,相较于国有六大行、全国性股份制银行复杂的管理架构、决策流程,城商行管理层级相对较少,能够快速响应客户的各类需求。城商行长期扎根地方,经过数十年深耕,熟悉当地大、中、小企业客户,熟悉当地居民,对区域经济、产业特点、本地居民需求等有着的深刻理解,深耕本地市场也是显著优势。同时城商行与地方政府的关系密切,作为地方金融的重要力量,城商行通常与地方政府保持良好合作关系、畅通无阻的沟通,能在政府项目等领域获得先机。部分城商行形成了特色化优势、差异化优势,在特定业务领域建立了竞争优势。如宁波银行的贸易金融、南京银行的绿色金融、杭州银行的科技金融等,这些特色业务不仅贡献了可观的利润,还提升了城商行的品牌影响力。

4.3 城商行的劣势

城商行第一大劣势是规模限制,相较于国有六大行、全国性股份制银行,城商行资产规模相对偏小,这限制了其业务拓展能力、盈利能力、抗风险能力等。通过分析2024 年年报,最大的城商行北京银行,资产规模不到工商银行的 1/10,这种规模差距不仅限制了北京银行的业务拓展、盈利能力,同时对其风险管控提出了更高的要求。城商行第二大劣势,是区域集中度过高带来经营风险,城商行业务主要集中在注册地所在省份、城市,经营业绩容易受到区域经济波动的影响。如东北地区的城商行,受东北地区经济增速放缓的影响,资产质量明显承压,2024 年哈尔滨银行不良率为2.84% ,资产质量低于城商行平均水平。城商行第三大劣势是风险管控能力相对薄弱,由于历史包袱较重、专业人才不足等多种原因,城商行在信用风险、流动性风险管理方面处于行业较低水平。城商行第四大劣势是利差缩窄侵蚀盈利能力,为了赢得市场竞争,城商行负债端的存款利率较高,同时资产端贷款利率进一步走低,双重承压导致侵蚀利润。城商行第五大劣势是人才储备不足、数字化程度不足,与大型银行相比,城商行在高素质金融人才、科技人才储备方面存在明显的短板。

5.城市商业银行的发展战略

资本补充、并购重组助力规模提升。城商行可以拓宽资本补充渠道,通过增资扩股、发行二级资本债、永续债等方式,探索资产证券化等创新工具,增强资本实力。同时,在监管政策允许下,审慎、合规推进并购重组,优化区域的机构布局。预计未来几年,将出现更多城商行重组合并、优质城商行收购中小城商行的案例。

完善公司治理,完善风险管控体系。通过建立规范的“ 三会一层” 治理机制来加强顶层设计,通过形成有效制衡、打造多元化的混合所有制结构来优化股权结构,平衡地方政府(地方国有企业)、战略投资者、中小股东的利益。健全股东会、董事会、监事会运作机制,同时将党支部嵌入公司架构,实行“ 一岗双责” ,提升决策科学性。构建全面风险管理体系,重点关注信用风险、流动性风险。头部城商行的不良率目标应控制在 1.5% 以下。

打造特色化经营、差异化竞争品牌优势。根据区域经济特点和自身优势,城商行可以深耕细分市场,培育特色业务。特色化经营可以结合“ 金融五篇大文章” 做工作,如科技金融产品支持当地轻资产的创新型企业,适老化打造厅堂、手机银行APP 等打造养老金融特色,中小企业特色贷款产品服务好普惠金融群体等。

城商行核心发展战略还包括数字化转型。面对金融科技的机遇和挑战,城商行应该加大科技投入,推动业务数字化进程。比如梳理数据资产,完善数据资产相关标准、加强数据资产使用管理、稳妥推动数据资产开发利用等,为针对性营销奠定基础。建设智能化风控系统,结合客户动态情况、大数据等,提前给出预警信号,提升风险管理能力。开发数字化产品,给予客户个性化、特色化的服务和产品推荐,改善客户体验,同时提升客户的AUM。构建开放银行平台,接入优质合作商户,深化服务场景,提升客户转换成本,增强客户粘性。预计到2026 年,领先城商行的科技投入占比将提升至营业收入的  。

。

加大人才队伍建设,管理人才

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)