.jpg)

大数据赋能下的会计职能转型与拓展研究

李晴

武警警官学院 610000

1 大数据驱动会计职能转型的理论基础

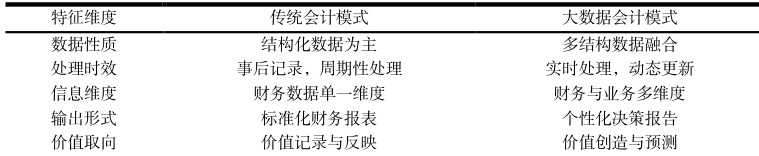

传统会计模式存在若干显著缺陷:首先体现在数据处理效率低下,响应速度缓慢,导致关键财务信息更新滞后,严重影响时效性;其次,所提供的信息维度较为单一,多局限于历史财务数据,难以全面支撑管理层在战略规划、风险管控、绩效评估等多维度的决策需求;再者,其功能重心过度偏向于事后记录与反映,在事前风险预警、经营预测以及事中流程监控与动态调整方面的能力严重匮乏,使得管理控制呈现被动状态。

表 1 传统会计模式与大数据会计模式对比

大数据技术为会计工作的深刻转型与升级提供了关键支撑,具体通过三种核心机制实现:其一,数据驱动机制从根本上改变了数据的定位与价值,将其从传统的记录载体转化为核心生产要素和战略资产,驱动业务洞察;其二,技术赋能机制深度整合云计算平台的弹性算力、人工智能算法的智能分析以及自动化工具,极大提升了海量异构数据的处理速度与智能化水平;其三,业务协同机制着力打破财务部门与业务单元之间的传统壁垒,推动财务数据与业务运营数据的深度互嵌与实时共享,构建起跨职能的数据融合生态,赋能全价值链协同。

2 大数据在会计决策支持中的关键应用

2.1 智能财务处理应用

智能财务处理是大数据技术的基础应用领域,主要体现在以下方面:

表 2 智能财务处理应用场景及效果

2.2 多维数据分析应用

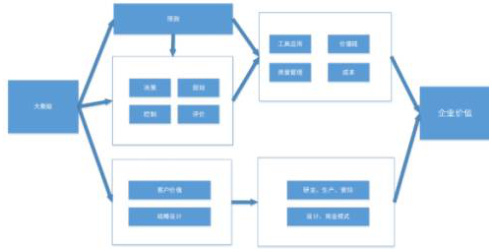

大数据技术的广泛应用显著推动了会计分析从传统的描述性分析向先进的预测性分析转变。通过构建多维度的数据分析模型,企业能够实现更精确的财务预测和全面的业务分析,例如预测收入增长、成本控制以及潜在风险。在现金流预测方面,该技术可提前 3 到 6 个月准确判断资金状况,帮助企业提前规划融资或优化现金管理策略,从而降低财务不确定性。盈利分析则深入挖掘产品、客户、区域等多方面因素,全面评估盈利结构的构成和趋势,识别高贡献业务单元。这些分析结果为企业的资源分配决策提供了坚实的数据支撑,例如优化投资组合、调整营销策略,最终提升整体运营效率和战略执行力。

图 1 大数据技术模块

2.3 风险管控应用

在风险控制方面,大数据技术表现出明显的好处。用建立风险预警模型方法,可以对财务活动进行即时监控并自动发现异常情况,通过使用机器学习算法,系统能从过去的数据中学到风险特点因此对异常交易做出智能提醒,这大大提高识别风险的准确程度、及时性。

3 会计职能转型的实施路径

3.1 技术实施路径

建立现代化的会计信息系统是实现企业数字化转型的关键技术基础。为了确保系统的高效运行和未来扩展性,系统必须采用清晰的分层结构来设计,这一结构通常包括数据收集层、处理层以及应用层。数据收集层负责从多个来源如数据库、API 接口、外部文件以及实时数据流中接入数据,并通过标准化流程实现数据格式的统一,确保数据的一致性和兼容性。处理层则进行深度数据处理,包括数据清洗以去除错误和重复、数据整合以合并不同来源的信息、以及构建数据模型如关系型或维度模型,以支持后续分析需求。应用层则提供多样化的分析工具,如财务报表生成、预算预测仪表盘和风险监控模块,这些工具能实时辅助决策制定,提升管理效率和战略洞察力。

表 3 会计职能转型实施路径表

3.2 组织变革路径

会计职能转变需要调整对应的组织结构。建议设置三级组织架构: 战略财务负责整体规划以及决策支持;业务财务进入业务前线提供及时帮助;共享财务则集中处理基础账务、数据整理,这种安排既保障专业分工同时也推动业务和财务结合。

3.3 人才培养路径

转型成功的关键是建设人才队伍。要把财务人员的三项能力作为重点培养对象: 处理数据能力、理解业务能力以及提供决策支持的能力,建立按层次划分的培训体系,对不同岗位人员制定不同的能力提升计划,同时采用业务轮岗方式,让财务人员更深入地了解业务内容。

4 结论

大数据技术正在改变会计的工作内容以及范围,把会计从以前的记账工作转向创造价值方向。要完成这种转变,要把技术、组织、人员三方面都推动起来: 在技术上,建立现代化的数据平台、处理能力;在组织上,构建适合数字化转型的新结构;在人员上,培养既懂数据思维又了解业务情况的复合型队伍。

未来伴随人工智能、区块链等技术连续进步,会计工作将进入新的发展时期。会计人员要把知识结构持续更新,提升数据分析能力以及战略思维水平,更好地支持企业决策,企业也要加大投入,把基础设施建设完善,改进组织流程,为会计职能转型提供全面支持。

通过系统推进转型,会计职能会从成本中心变为价值创造中心因此推动企业高质量发展。这不仅仅是对会计工作技术水平提高同时更是对企业整体管理体系深入变革。

参考文献

[1]赵晓芸.AI 赋能的大数据与会计专业职业本科教育模式的改革研究[J].信息与电脑,2025,37(14):245-247.

[2]王青,吴德林.大数据技术赋能财务会计精准化管理的应用探讨[J].市场周刊,2025,38(21):133-5.

[3]韩思鑫.管理会计数字化转型中的大数据赋能路径[J].中国电子商情,2025,31(13):70-72.

[4]王国茹.大数据赋能管理会计:强化企业财务监督及合规研究[J].中国经贸导刊,2025,(12):16

.jpg)

.jpg)

.jpg)

.jpg)