.jpg)

基于专利数量视角的银行金融科技水平测度与分析

杨春雷

中国农业银行郑州分行 450000

一、引言

金融科技强调了技术在金融活动中的作用,包括大数据、人工智能、区块链、云计算等技术(被称为“ABCD+”技术),这些技术在银行的日常业务运营、风险管理、客户服务等方面具有广泛的应用。在现代金融体系中,银行不仅与互联网公司合作,还通过自有的金融科技子公司加强技术自主性。这种自主技术能力的提升标志着银行不再单纯依赖外部技术供应商,而是开始掌握技术的主动权,并对中小银行进行技术输出。在企业的技术能力测度中,专利数量被认为是衡量技术创新能力的重要指标,尤其是在金融科技领域。银行通过申请与金融科技相关的专利,表明了其在技术创新中的投入与发展水平。本文通过国家知识产权局的专利数据库收集了2013年至2023 年间以银行为申请人的专利数据,并通过自建的金融科技词典筛选出与金融科技相关的专利。这些专利信息能够很好地反映银行在金融科技方面的技术创新进展。

二、文献综述

大部分学者将金融科技定义为利用新型科技手段对传统金融行业进行创新,以提升银行运行效率。Allen 等(2022)将金融科技视为一种创新形态[1]。Arner 等人(2020)认为金融科技有助于推动数字金融转型[2]。何小钢等(2023)认为金融科技的本质仍是金融媒介,发挥着其重要的金融功能[3]。在金融科技的分类方面,主要可以分为外部金融科技与内部金融科技。顾海峰与杨立翔(2018)认为金融科技是指那些与传统银行体系形成错位竞争的金融科技公司[4]。

三、测度方法与结果

专利申请数量不仅表明了银行在金融科技技术方面的持续投入,也反映了银行金融科技基础设施的建设、研发能力以及自主技术输出能力的提升通过对2013-2023 年期间的专利数据分析,可以清晰地看到银行在金融科技领域的发展轨迹。为确保研究结论的科学性与稳健性,本研究采用严格的数据筛选标准构建分析样本,具体样本选择方法如下:剔除2013-2023 年间关键变量连续缺失≥3 年的银行,以避免数据间断对趋势分析的干扰;剔除期间因会计准则调整、业务重组或监管要求变化导致核心指标(如ROA、净息差等)计算口径不一致的银行,确保数据纵向可比。

表1.1金融科技专利词典

本研究采用以下步骤构建银行金融科技专利数据库,基于国家知识产权局专利系统,提取2013-2023 年间样本银行作为申请主体的全部专利数据,涵盖申请人、申请日期及技术摘要等字段;依据自主构建的金融科技关键词库,对专利摘要进行文本匹配,筛选出涉及金融科技领域的专利。该关键词库综合参考了吴非等(2021)的研究成果、《中国金融科技和数字普惠金融发展报告(2020)》及央行《金融科技发展规划(2019-2021)》,包含核心技术(如ABCD+)与应用场景两类术语(详见表1.1)。

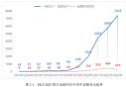

图1.1 展示了2013 至2023 年间样本银行金融科技专利申请的总体趋势。数据显示,金融科技专利数量呈现爆发式增长:2013 年全行业专利申请量仅为48 件,而到2023 年累计达到 7432 件。从年度增量来看,除2014年外,每年新增专利数量均保持显著增长态势,其中2020 年单年新增量高达 1973 件。在增速方面,2019 年同比增长率达到 235.12% ,2020 年虽略有回落但仍维持在209.32%的高位。这一快速增长态势与政策导向密切相关——2019 年央行颁布的《金融科技发展规划(2019-2021 年)》明确要求金融机构加大金融科技研发投入,这直接推动了此后年份专利数量的激增。

四、结果与建议

本文基于文本分析方法对银行金融科技水平进行了测度与时间趋势分析,分析结果表明金融科技专利数量呈现爆发式增长。说明在数字经济蓬勃发展的当下,银行亟需深化金融科技应用,强化数据要素在金融服务中的核心地位,以技术创新为引擎,推动业务与服务的双重革新,旨在提升金融服务品质与效率,实现安全与效能的双轮驱动,加速其数字化转型进程。当商业银行需敏锐洞察市场趋势,将金融科技视为转型升级的关键驱动力。同时,利用云计算、移动互联等技术,实现服务的无缝对接和全天候响应,满足客户多样化的金融需求。

五、参考文献

[1]Allen F, Gu X, Jagtiani J. Fintech, Cryptocurrencies, and CBDC: Financial Structural Transformation in China [J]. Journal of International Money and Finance, 2022,(124)27-34.

[2]Arner D W, Buckley R P, Zetzsche D A, et al. Sustainability, FinTech and Financial Inclusion [J]. European Business Organization Law Review, 2020, 21(1): 7-35.

[3]何小钢,罗欣,郭晓斌. 金融科技、资源配置与银行业结构[J].当代财经, 2023, (6): 54-66.

[4]顾海峰,杨立翔.互联网金融与银行风险承担:基于中国银行业的证据[J].世界经济,2018,(10):75-10

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)