.jpg)

中国区域性金融风险的测度及分析

方可欣

湖北经济学院 湖北武汉市 430000

中图分类号:F832 文献标识码:A

一、引言

现阶段,中国经济处于转型升级的关键时期,金融市场经历了快速变革与发展,金融创新层出不穷。与此同时,区域金融风险的生成机制、演变路径以及影响因素 显著变化。从内部来看,各地区经济结构调整的速度与方向不同,些传统产业占比较高的地区可能面临产 构资产质量受到挑战,信用风险上升;而新兴产业发展较快的地区,虽然经济增长动力较强,但金融创新 动性风险的累积。从外部来看,全球经济波动、国际贸易摩擦、跨境资本流动加剧等因素, 使得沿海地区等外向型经济特征明显的区域,其金融体系更容易受到外部冲击,区域金融风险暴露增强。

目前对于中国区域性金融风险的研究,虽然在理论与实证分析方面都取得了一定成果,但大多集中在特定区域或特定风险类型上,缺乏对全国范围内各区域金融风险系统性的测度与全面分析,且基于我国省级面板数据进行深入研究的文献相对较少。鉴于此,本文选取 2012-2022 年中国省级面板数据,构建省级层面的金融风险指标体系,以衡量区域性金融风险水平,旨在对中国各区域金融风险现状、地区差异以及差异成因进行分析,为制定差异化的金融监管政策、区域金融稳定机制的完善以及区域协调可持续发展提供有力的理论支持与决策依据。

二、文献综述

国内学者从风险所处层级出发,将金融风险划分为宏观、中观、微观三个层面,其中区域金融风险属于中观层次,是特定区域内金融体系面临的风险(张凤超,2009 等)。其既与区域内金融机构、市场和产品等密切相关(何德旭,2015),又体现为区域金融体系的系统性失衡(王擎等,2018),且具有在区域间传播扩散的特性(梁婧姝,2018)。

区域金融风险的形成受多种因素影响。制度因素方面,地方政府财政分权下的金融竞争行为对区域金融安全产生影响(王俊和洪正,2015)。经济结构与发展差异导致区域间金融资源供求不平衡,进而引发风险(王擎等,2019)。金融市场内部,影子银行发展(胡志强,2016)以及银行间市场和房地产市场波动(荣梦杰和李刚,2020)等都与区域金融风险密切相关。此外,外部冲击如国际金融危机后的政策刺激也会强化区域金融风险的传染性(王营和曹廷求,2017)。同时,政府、企业和家庭等微观主体的行为及相互作用也在区域金融风险形成过程中起到重要作用(沈丽等,2019)。

为了量化区域金融风险,学者们构建了多种评估指标体系和测算方法。胡志强(2016)从区域经济、区域金融和影子银行等方面选取指标,运用熵值法对安徽省的区域金融风险水平进行测算。许涤龙和陈双莲(2015)基于银行、股票、房地产和外部金融市场构建指标体系,采用 CRITIC 赋权法构建金融压力指数。王擎等(2019)则在国际通用银行评级制度基础上,通过因子分析法构建区域性金融风险系数来衡量我国各省份的风险状况。这些研究为准确把握区域金融风险程度提供了有效的工具。

三、区域性金融风险的测度

本文在沈丽等(2019)、陈守东(2020)研究的基础上,从金融、实体、企业、家庭、政府以及宏观经济环境 6 个角度入手构建了 12 个指标的区域金融风险指标体系,如表 1 所示。指标方向为正意味着该指标值越大,导致的金融风险越大;负向指标意味着该指标值越大,导致的金融风险越小。数据主要来源于中国金融统计年鉴、RESSET 数据库、国家统计局数据库。

表 1 区域性金融风险指标体系

构建区域风险指标体系后,通过熵值法计算各指标比重和区域金融风险综合指数,具体计算过程如下。第一步,标准化处理。为了消除量纲的影响,采用极差标准化的方法将指标数值限定在 [0,1] 以内。另外,为防止计算过程中出现对数取 0 的无意义算法,在标准化处理后将各指标平移 0.001 个单位。最终的标准化公式如下:

其中, xiji 为原始数据值, xijt∗ 是标准化处理后的指标值。代表省份 (ζi=1,...,nζ), j 代表体系中的二级指标

第二步,计算 i 省 t 年 j 指标所占比重,用 yijt 表示:

第三步,计算指标信息熵 ej :

其中,K 为常数,

第四步,计算信息熵冗余度 dj :

dj=1-ej

第五步,确定各指标权重。第 j 项指标的权重为:

最后,求得各省每年区域性金融风险综合:

其中, Riski,t 表示i 省第t 年的区域性金融风险水平, Riski,t 越大,代表区域金融风险水平越高,反之, Riski,t 越小,代表区域金融风险水平越低。

四、区域性金融风险的现状分析

根据熵值法测算得出的各省份金融风险指数可以衡量该地区整体的金融风险水平。

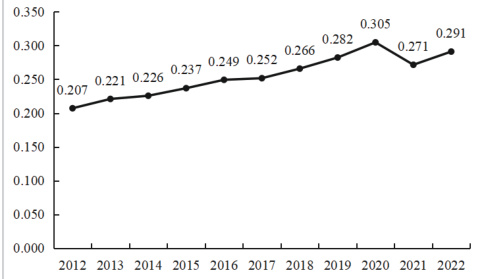

从时间维度来看,全国整体区域金融风险水平在 2012-2020 年间呈现上升趋势。这一时期我国金融市场不断扩张、金融创新加速推进、金融机构业务多元化导致潜在的风险因素也逐渐增多,区域金融风险水平上升。2021 年区域金融风险有所下降,主要是我国央行和政府实施了降准降息、财政刺激等 系列宏观政策,有效缓解了经济下行的压力,稳定了市场预期。同时监管部门加强了对银行表外业务、互联网金融等高风险领域的监管力度,降低了系统性风险。但 2022 年又略有上升,主要是这期间受到地缘政治、疫情等突发因素的影响,对中国经济特别是实体经济造成了极大影响,企业经营困难,导致金融机构不良贷款率不断升高。

(二)各区域维度

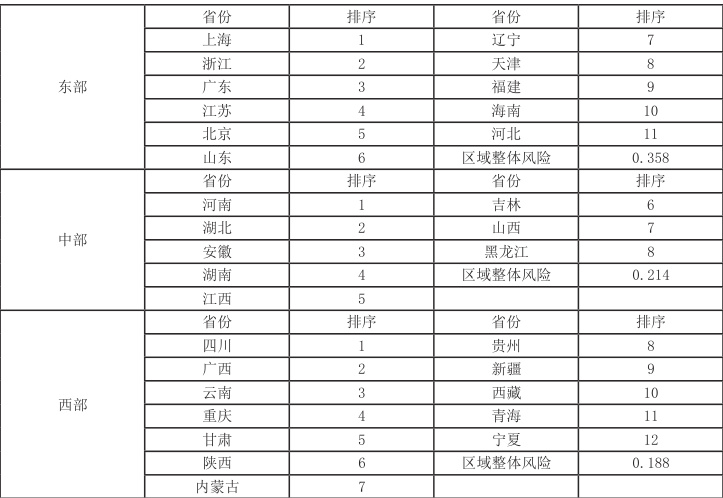

进一步将样本分为东中西三大区域,从横向维度对三大区域的金融风险进行对比分析,并依据各省金融风险水平的高低在区域内进行排序,对区域内各省市的金融风险差异进行分析。

从表 2 可知,东部地区省份经济相对发达,金融市场较为成熟,金融创新业务活跃,区域金融风险水平相对较高。其中上海市金融风险水平最高,在 2012-2022 年间金融风险也一直处于较高水平,这与其国际金融中心的地位密切相关,大量的金融交易和复杂的金融业务带来了较高的金融风险。而福建、海南、河北在金融市场规模和业务复杂度上相对较小,风险相对可控。

中部地区省份经济处于发展阶段,金融风险水平相对较为集中。河南、湖北、安徽等省份风险水平在中部地区相对较高,这些省份在工业化进程中对资金的大量需求、  构优化升级过程中的不确定性也比较大。西部地区省份经济发展水平参差不齐,金融风险水平差异也较大。青海、宁夏等省份风险水平相对较低,而四川、广西、云南,这些省份由于地理位置偏远、经济发展相对滞后、产业结构单一、金融市场不发达等因素,导致金融风险相对较高。

构优化升级过程中的不确定性也比较大。西部地区省份经济发展水平参差不齐,金融风险水平差异也较大。青海、宁夏等省份风险水平相对较低,而四川、广西、云南,这些省份由于地理位置偏远、经济发展相对滞后、产业结构单一、金融市场不发达等因素,导致金融风险相对较高。

五、结论与建议

本文基于熵值法构建了区域性金融风险指数体系,测度 2012-2022 年中国区域性金融风险水平。研究发现:在时间维度上,全国区域金融风险水平在 2012-2022 期间呈上升趋势,特别是 2012-2020 年期间风险上升明显,2021 年有所下降,但近年又略有上升。在横向区域维度上,中国区域金融风险呈现出“东部> 中部> 西部”的分布格局。东部地区由于金融市场发达、金融创新活跃,金融风险水平相对较高;中部地区处于工业化发展阶段,产业结构优化升级过程中的不确定性较大,金融风险水平相对集中;西部地区经济发展水平参差不齐,金融风险水平差异较大,但整体风险水平相对较低。此外,区域内部也存在显著的差异,这与各省份的经济发展水平、产业结构、产业聚集程度以及金融市场成熟度密切相关。据此提出以下几点建议:

(一)实施区域差异化监管策略

对东部金融密集区,试点金融创新业务“负面清单”管理,防范影子银行与房地产风险交叉传染;对中部产业转型区,推动企业债务重组基金,引导银行开展“债转股+ 产业升级”联动试点,降低企业资产负债率;对西部欠发达地区,完善财政转移支付与金融支持联动机制,通过专项债定向支持基建与民生项目,缓解经济增长压力。

(二)强化金融风险跨区域联防机制

利用大数据、区块链、人工智能等技术手段,设立跨区域的信息共享平台,整合地方政府债务、房地产市场、商业银行风险指标等多源信息,形成综合的区域金融风险信息库,并进行实时共享。基于信息共享平台,建立“中央统筹 + 区域协同”的风险预警系统,通过数据分析及时发现潜在风险并提供预警通知,提高区域金融风险的处置能力。

(三)完善外部冲击应对与地方债风险处置机制

第一,建立区域金融风险“压力测试”制度,模拟地缘政治、大宗商品价格波动等情景下的风险暴露阈值,提前制定应急预案。第二,优化地方政府债务处置流程,严控地方政府新增隐性债务。地方政府与融资平台应定期披露债务规模、偿债计划及担保情况等信息。同时中央应加强对地方政府财政行为的监督,确保财政支出符合预算约束,建立全面的债务管理系统,监控债务发行、资金流向、偿还与违约情况。

.jpg)

.jpg)

.jpg)

.jpg)