.jpg)

数字金融賦能乡村振兴发展路径研究

高洁 张晓芳

(蚌埠学院 经济与管理学院,安徽 蚌埠 233000)

中图分类号:F832.29;F127;F207 文献标识码 A

1 引言

随着数字经济时代的全面到来,数字技术与金融服务的深度融合正深刻重塑着经济社会发展的格局。数字金融凭借其普惠性、便捷性和高效性,突破了传统金融服务在物理网点与信用门槛上的限制,为破解城乡二元结构、推动区域协调发展提供了全新的解决方案。实施乡村振兴战略是新时代做好“三农”工作的总抓手,其核心在于促进农业高质高效、乡村宜居宜业、农民富裕富足。然而,在这一进程中,安徽省农村地区长期面临的金融供给不足、融资渠道狭窄、支付环境落后等“金融排斥”问题,已成为制约其产业升级、基础设施建设与民生改善的关键瓶颈。因此,探索如何借助数字金融的创新动能,精准滴灌乡村振兴的重点领域与薄弱环节,具有重大的理论价值与现实紧迫性。在此背景下,以安徽省为例,系统剖析数字金融赋能乡村振兴的内在机理、现实困境与可行路径,不仅能为本省科学布局乡村发展新动能提供决策参考,也能为国内同类型地区探索符合自身特色的振兴之路贡献“安徽经验”与模式启示。

2 文献综述

近年来,关于数字金融与乡村振兴的研究主要集中在三个方面:①数字金融的研究。数字金融通过融合新一代信息技术,重构了金融服务的空间边界与服务效能,并通过提升科技创新水平[1]和教育水平[2]完善资源的有效合理配置,推动金融公平,助力共同富裕[3]。②乡村振兴的研究。民族要复兴,乡村必振兴。关于乡村振兴的研究通常从多个维度研究,耿松涛等从文化要素出发,指出文化产业发展在乡村旅游发展中的重要作用,通过发挥文化资源优势,发展特色产业推动乡村旅游业的发展[4]。黄韬指出农村电商作为乡村振兴中的创新力量,其战略地位至关重要,它通过驱动产业融合、弥合城乡发展鸿沟,显著推动了城乡一体化进程,为实现共同富裕的宏伟目标注入了强劲动力[5]。③数字金融对乡村振兴的影响研究。现有研究表明,数字金融在促进乡村振兴方面发挥了积极作用,但其推动作用呈边际递减规律[6],通过经济发展水平异质性分析,数字金融在经济欠发达地区有更强的促进效果,且能正向推动乡村振兴并实现共同富裕[7]。

综合已有研究,现有文献多集中于证实数字金融直接促进乡村振兴的发展或者数字金融通过提高农业技术、创新能力等方面助力乡村振兴的发展,本文基于2013—2022 年安徽省 16 个地级市的相关数据,从产业兴旺、生态宜居、乡风文明、治理有效和生活富裕五个维度构建乡村振兴水平指标体系,研究数字金融对乡村振兴的影响及其作用机制。

3 研究设计

3.1 模型构建

本文通过构建以下面板模型,以验证数字金融与乡村振兴水平之间的关系

3.2 变量的选取与说明

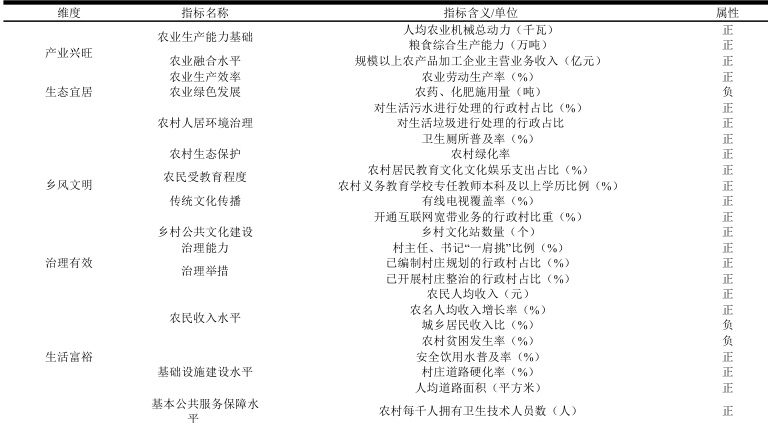

①被解释变量:乡村振兴(RURAL)。选取的指标(如表1)并采用熵值法计算得出乡村振兴水平的综合得分。

表 1 乡村振兴指标评价体系

②核心解释变量:数字金融(DIF)。本文选取 2013-2022 年安徽省 16 个地级市的采用北京大学数字金融研究中心发布的数字普惠金融指数来衡量数字金融发展状况[8]。③控制变量:(1)经济发展水平(ECONOMY),用地级市的地区生产总值表示。(2)技术创新水平(INN),用地级市专利申请总量表示。(3)城镇化水平(CITY),用地级市的城镇人口比重表示。(4)对外开放水平(OPEN),用地级市的进出口贸易总额表示。④中介变量:(1)人力资本水平(HC),用农村居民平均受教育年限表示。(2)农村收入水平(NPI),用农村居民农村净收入表示。

3.3 数据来源与处理

本研究核心解释变量数据源自北京大学数字金融研究中心发布的数字普惠金融指数;其中宏观方面的数据来自国家统计局,农村发展专项指标则来自《中国农村统计年鉴》2013-2022 年连续十年的公开数据,针对安徽省的实证分析部分还特别补充了该省统计年鉴的同期数据。对部分变量进行了取对数处理;对个别缺失观测值,采用线性插值法进行填补。描述性统计结果如表 2 所示。

表2 基本统计描述

4 实证分析过程

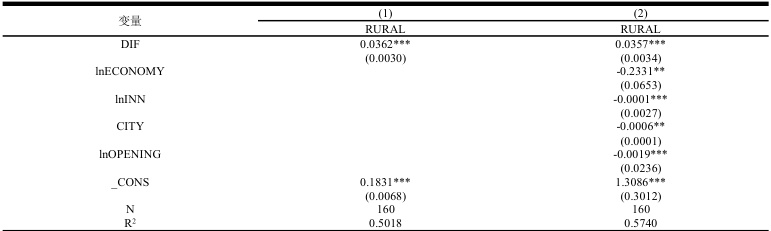

为探究数字金融与乡村振兴的关系,根据构建的模型(1)进行基准回归,结果如表3 所示。列(1)和(2)分别为未加入控制变量和加入控制变量的回归结果。由两种回归结果得出数字金融的系数均通过显著性检验,表明其对乡村振兴具有明显的促进作用。从(2)中可看出,经济发展水平、技术创新水平和对外开放水平均与乡村振兴呈现显著负相关,反应出农村经济在宏观环境波动中较为脆弱,当前农村创新资源配置可能存在效率不足。

表 3 基准回归结果

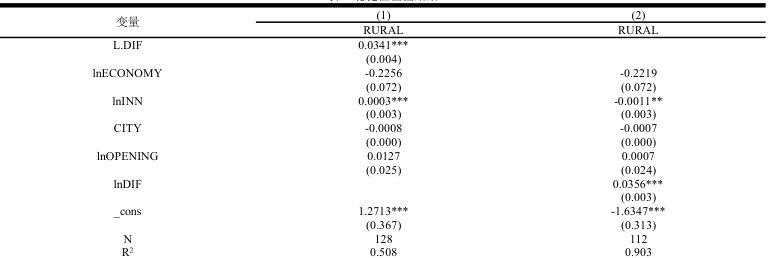

4.2 稳健性检验

为检验上述结果的可靠性,将解释变量滞后一期和剔除特定影响因素进行检验,结果如表4。其中,列(1)为核心解释变量滞后一期的估计结果,列(2)为剔除2020 年特殊样本后的回归结果。可以得出,两种结果的数字金融的系数估计值均在 1%的水平上显著,表明上述回归结果具有较好的稳定性。

表4 稳健性检验结果

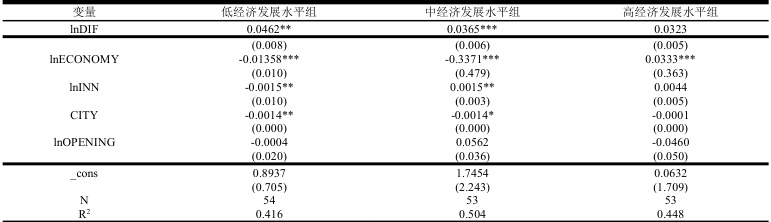

4.3 异质性分析

为考察数字金融对乡村振兴的影响是否因地区经济水平而异,本研究依据经济发展水平将样本分为高、中、低三组,划分标准为前 33%、

中间 33%及后34%,并分别进行分组回归。得到的结果如表 5 所示,由表中结果可知,低发展水平组的数字金融系数为 0.0462,且在5%水

平上显著,说明其在经济落后地区对乡村振兴推动效果最为突出;中等发展组系数为 0.0365,在 1%水平上显著,促进作用依然存在但有所减

弱;高发展水平组的估计结果则不显著,表明数字金融在该类地区未能明显发挥振兴作用。该结果支持了数字金融具备“普惠”的特征。表5 异质性检验结果

4.1 基准回归

5 结论与政策建议

本文利用2013–2022 年安徽省16 个地级市面板数据,实证检验了数字金融对乡村振兴的影响。得到的结论有:①数字金融的发展对乡村振兴展现出显著且稳定的推动作用。②通过异质性分析表明,数字金融在经济相对落后地区的作用更为显著,体现出明显的“普惠”特性。基于以上结论,从两方面提出建议:①积极推动数字金融与教育培训深度融合,全面提升农民数字素养与金融能力。通过开展针对性培训、建设数字化学习平台,帮助农民掌握数字工具使用技能,使农民更好利用数字金融服务生产生活,促进增收和可持续发展。②实施区域差异化策略,推动数字普惠金融在各地实现更精准、更有效的发展。在欠发达地区,加强政策扶持与资源调配力度,加快数字基础设施建设,弥补数字服务覆盖不足的短板,着力构建普惠便民、覆盖广泛的数字金融服务体系。在发达地区,注重数字金融与传统金融体系的互补与协同,鼓励产品和服务模式创新,丰富数字金融与传统金融协同的产品及服务模式。

参考文献

[1] 周鹏飞,蔡扬,龙小燕.数字普惠金融对农业新质生产力的影响效应及政策建议[J].西南金融,2024,(11):45-58.

[2] 杨虹,王乔冉,张柯.中国数字普惠金融、教育水平与农村贫困问题探析[J].江汉学术,2021,40(03):41-52.

[3] 吕勇斌,郭懿晨.分好蛋糕:数字金融如何促进收入平等[J].中南财经政法大学学报,2023,(04):81-93.

[4] 耿松涛,张伸阳.乡村振兴背景下乡村旅游与文化产业协同发展研究[J].南京农业大学学报(社会科学版),2021,21(02):44-52..

[5] 黄韬.济源市农村电商赋能农民增收促进乡村振兴问题研究[D].河南科技大学,2021.

[6] 张慧萍,刘明月,郭健斌.数字普惠金融与农业科技创新对乡村振兴发展水平的影响[J].河北农业科学,2025,29(02):25-32.

[7] 彭怀涛,王雨薇.数字普惠金融对农民收入的影响效应研究[J/OL].新疆农垦经济,2025,(9):1-14.

[8] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J]. 经济学(季刊), 2020, 19 (04): 1401-1418

基金项目:安徽省大学生创新创业训练项目《数字金融赋能乡村振兴发展路径研究--以安徽省为例》(S202311305067)

作者简介:高洁(2002.12-),女,汉族,安徽人,学院经济与管理学院学生,本科生,研究方向:数字金融与乡村振兴张晓芳(1992-),女,汉族,安徽人,学院经济与管理学院,讲师,硕士,研究方向:数字金融与金融风险管理

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)