.jpg)

基于人工智能系统的财务工作优化研究

李浩炜

Disney Asia Pacific Shared Business Services (Shanghai) Company Limited

1、人工智能相关技术概述

1.1 机器学习技术

机器学习通过算法模型对财务数据中的潜在规律进行自主学习与迭代优化,其核心在于构建输入数据与输出结果间的非线性映射关系。在财务领域,监督学习算法(如随机森林、XGBoost)可基于历史财务指标建立预测模型。无监督学习(如聚类分析)则用于发现数据内在结构[1]。

1.2 自然语言处理技术

自然语言处理(NLP)通过语义理解与模式识别技术,实现非结构化财务文本的自动化处理。核心技术包括光学字符识别(OCR)与序列标注模型。其核心价值在于将纸质票据、合同文本转化为结构化数据流,支撑财务流程自动化。预训练语言模型(如 BERT)还可分析财报文本情感倾向,辅助管理层洞察经营风险。

1.3 专家系统技术

财务专家系统基于规则引擎与知识库构建决策逻辑链,通过 Drools 等工具将会计准则、税务法规编码为可执行规则。在预算编制中通过约束条件动态优化资源配置方案[2]。其核心架构包含知识获取模块(整合行业案例与专家经验)、推理引擎(实现多条件逻辑推演)及解释模块(可视化决策路径)。

1.4 深度学习技术

深度学习通过多层神经网络提取财务数据的高阶抽象特征,尤其适用于处理时序数据与复杂关联关系。长短期记忆网络(LSTM)凭借记忆单元结构,可捕捉现金流波动中的周期性规律。图神经网络(GNN)则构建企业关联图谱,识别隐性担保、关联交易等风险节点。

2、财务业务流程解析

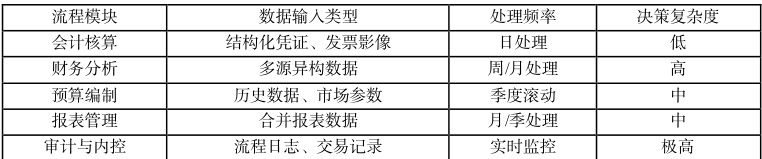

企业财务管理业务流程涵盖会计核算、财务分析、预算编制、报表管理及审计五大核心环节,各环节通过数据流转与规则约束形成闭环管理体系[3]。以下为具体业务流程及其关键点分析:

表 1 财务业务流程数据支撑表

该业务流程体系通过标准化操作与智能化工具的结合,为后续 AI 技术嵌入(如机器学习驱动的预测模型、NLP 合同解析)提供了清晰的场景基础。

3、AI 与财务工作融合的理论基础

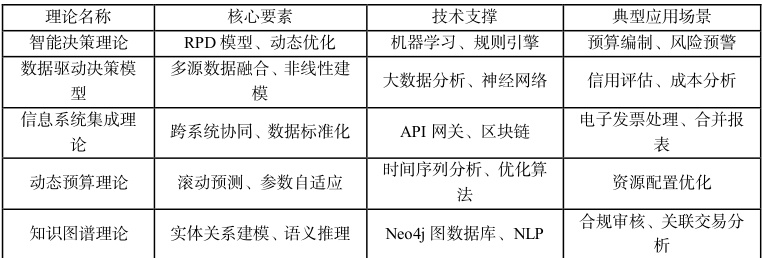

AI 与财务工作的融合建立在智能决策理论、数据驱动决策模型及信息系统集成理论三大核心理论框架之上,通过技术赋能实现财务管理的范式革新。

表 2 AI 与财务融合理论支撑数据表

上述理论体系通过技术协同与场景适配,为 AI 嵌入财务流程提供了系统性支撑。这种融合不仅

提升效率,更重构了财务价值创造的底层逻辑。

4、人工智能关键技术在财务工作中的应用

4.1 机器学习在财务数据建模中的应用

机器学习通过构建数据驱动模型,显著优化财务预测、风险评估及成本控制流程。在客户信用评估场景中,监督学习算法(如 XGBoost)通过整合用户消费频次、履约记录、社交网络数据等多维度特征,构建信用评分模型。例如,某零售企业通过特征重要性分析发现,消费频次(权重 0.32)和履约记录(权重 0.28)是影响坏账率的关键因子,模型将坏账识别准确率提升至 89.7%9 。在成本分析中,无监督学习(如 K-means 聚类)可识别异常费用模式,例如将差旅费用按城市、时间聚类后,发现某区域报销金额显著偏离均值,进而定位虚假报销行为。

对于现金流预测,LSTM(长短期记忆网络)通过捕捉时序数据的周期性与趋势性特征,将预测误差率控制在 3% 以内。具体实现中,模型输入包括历史现金流、市场利率波动及供应链数据,输出未来 30 天的资金缺口预警。此外,SHAP(ShapleyAdditiveExplanations)值解释技术使模型决策透明化,例如展示某客户信用评分降低的具体原因(如近期逾期还款记录),辅助人工复核。

4.2 自然语言处理技术在票据与合同解析中的应用

OCR 与 NLP 的协同应用重构了票据和合同处理的流程。票据识别环节,基于 FasterR-CNN 的区域建议网络定位发票关键字段(如金额、税号),配合 CRNN(卷积循环神经网络)完成文字识别,使增值税发票字段提取准确率达 99.1%99 针对票据褶皱、盖章覆盖等问题,图像增强算法(如自适应直方图均衡化)可提升复杂场景下的识别鲁棒性。

在合同解析中,BiLSTM-CRF(双向长短时记忆网络-条件随机场)模型从非结构化文本中抽取付款条款、违约责任等 15 类要素。例如,某集团企业通过语义角色标注技术,将合同中的“付款条件:货到后 30 日内支付”自动映射为结构化字段“付款周期=30 天”,处理效率较人工提升 17 倍。此外,预训练语言模型(如 BERT)可分析合同文本的情感倾向,例如识别“单方解约需承担违约金”条款的风险等级,辅助法务人员快速定位高风险条款。

4.3 知识图谱与专家系统在财务决策支持中的应用

知识图谱通过实体关系建模,实现风险识别与合规审核的智能化。以信贷风控为例,基于借款人、关联企业、设备指纹等数据构建的零售信贷图谱,可识别隐性担保关系。例如,某银行通过图算法检测到 3 个申请人的设备 IP 高度重合,结合历史违约记录判定为团伙欺诈,拦截风险贷款 1.2 亿元。在合规审核中,专家系统(如 Drools 规则引擎)将税务法规编码为可执行逻辑,实时匹配交易记录与政策条款。例如,某企业报销系统自动拦截“餐费超标”单据,并提示“单次餐费不得超过人均 200 元”的具体规则依据。

动态决策支持方面,知识图谱与图神经网络(GNN)结合,可实时分析企业关联交易网络。例如,检测到某子公司通过多层股权嵌套转移利润时,系统自动触发税务预警,并生成关联路径可视化报告。此外,合思 AI 审批助手通过构建企业级规则库,实现“低风险自动通过、中风险人工复核、高风险直接拦截”的分级审批策略,使合规审核效率提升。

5、结论

本研究通过系统分析 AI 技术与财务工作的融合路径,首先,机器学习、自然语言处理与知识图谱的协同应用,构建了“数据感知-模型推理-决策输出”的闭环体系。其次,AI 技术通过重构票据识别、合同解析等关键环节,推动财务处理效率平均提升。然后,基于知识图谱的关联网络分析与专家系统的规则驱动,实现了隐性担保、关联交易等复杂风险的实时监测。最后,提出“试点验证-模块扩展-生态集成”三阶段模型,通过动态预算编制、智能合规审核等场景验证技术可行性,为规模化应用提供方法论支撑。AI 技术不仅能够提升财务作业效率,更通过数据深度挖掘重构了财务价值创造模式。

参考文献

[1]高伟霞.人工智能时代高校财务报账工作优化路径探析[J].中国农业会计,2024,34(02):33-35.

[2]柯玲巧.企业财务智能化转型的必要性与优化思路分析[J].商讯,2023,(23):25-28.

[3]陈露洁,林叶.人工智能在财务工作中的应用和优化建议[J].中外企业文化,2020,(09):61-62.

.jpg)

.jpg)

.jpg)

.jpg)