.jpg)

中小银行数字化转型中的操作风险防控

王超

商南农商银行 陕西省商洛市 726300

中小银行在我国金融体系中承担着服务实体经济、支持小微企业的重要职能。随着金融科技的快速发展,数字化转型成为提升其运营效率与竞争力的关键路径。在转型过程中,操作风险问题日益突出,严重影响业务连续性与客户信任。研究中小银行数字化转型中的操作风险防控,有助于推动其建立科学的管理机制,提升风控水平,保障金融体系稳定运行,具有重要的理论价值和现实意义。

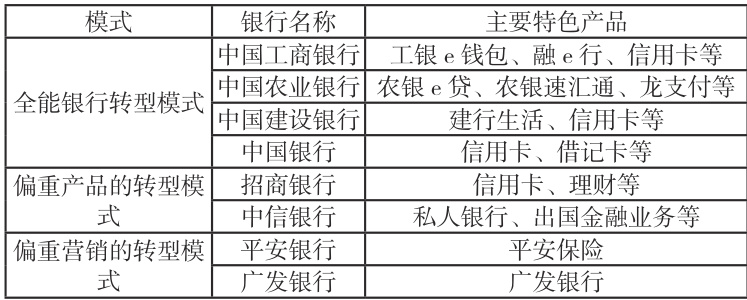

一、中小银行数字化转型的几种模式

中小银行在转型方面采取多种模式,包括全能银行转型模式、偏重产品的转型模式和偏重营销的转型模式。以下是对这三种模式的比较分析:

表1 大型银行数字化转型模式参考

数据来源:笔者整理所得

在实际应用中,银行会根据自身实力和市场情况采取以上模式的组合或调整。不同银行的选择取决于其自身的竞争优势和战略定位。

(二)中小银行数字化转型的风险

中小银行在数字化转型的过程中面临一系列潜在风险,这些风险涵盖技术、合规、安全、文化等多个方面。随着银行业务越来越依赖于信息技术和网络,网络攻击、数据泄露以及其他网络犯罪行为的威胁也在不断升级。这导致客户隐私泄露、资金盗窃和系统中断,对银行的声誉和财务状况造成巨大影响。同时,技术漏洞和故障是数字化转型中不可避免的风险。技术系统存在漏洞,或者由于技术故障导致服务中断,这不仅会影响客户的正常使用,降低客户体验,还导致客户流失和服务修复的高昂成本。与此同时,合规与监管风险也是数字化转型中需要高度关注的问题。合规要求的变化和监管机构的不断更新对银行提出更高的合规标准,未能满足这些要求导致罚款和法律责任。与此同时,部分客户对新的数字化服务不够接受,担心安全性或技术问题,导致客户群体狭窄,数字化转型无法发挥预期的盈利和效益。

二、中小银行数字化转型问题分析

(一)技术更新速度过慢

中小银行数字化转型的资金投入较少,技术更新缺乏,不能满足当今数字化金融业务发展的要求。中小银行与其他行业进行数字化转型的资金投入相对较少,中小银行数字化转型应用的技术相对过时,缺少领先、先进的技术做支撑,中小银行数字化转型应用的与信息化、智能化等新技术相比技术相对落后,不能真正满足客户的需求以及满足业务的发展。中小银行数字化转型缺乏技术方面储备,缺少技术类的研发人才以及高端人才支撑,制约数字化转型的战略实现与实施。

(二)用户服务设计不够优化

中小银行数字化转型过程中没有充分考虑用户的个性化需求,用户体验不够优化,导致用户在进行金融服务时感受不到便利与满意。数字化转型过程中,中小银行的用户界面设计比较平庸,用户使用时没有太多的感觉与体验,难以引发用户的关注和兴趣。中小银行数字化转型服务反应速度过慢。实际上,客户对于金融服务的要求越来越高,希望可以得到更快、更便捷、更方便的服务,然而中小银行数字化转型服务

体验并没有满足客户的这些要求。

(三)重视但难以统一实施

由于中小银行数字转型发展涉及各个分支机构的配合与支持,所以部分数字化转型战略的执行缺乏统一规定或者标准,这样会使得数字化转型发展过程中不能充分发挥总体上的协调和统一的作用。中小银行的数字化转型发展涉及各个机构的协作,但是中小银行中各个机构之间存在“各扫门前雪”的现象,官僚意识浓重,不能很好地协调彼此之间的关系。由于中小银行在数字转型发展过程中涉及与外部合作伙伴或者是技术公司的合作,需要中小银行与其他机构的技术与服务互通合作,但是中小银行在数字化转型发展过程中未能与外部合作伙伴沟通,进行利益分配,从而导致中小银行的数字转型发展过程缺乏与外部机构建立合作,导致数字化转型的成果与效益无法到达外部合作伙伴。

三、中小银行数字化转型中的操作风险防控建议

(一)加强技术基础设施建设与动态维护

中小银行需加大在数字基础设施方面的投资,构建稳定、可扩展的信息系统架构,提高核心系统对高并发业务的承载能力与故障恢复能力。建立系统安全预警与容灾机制,通过高可用服务器部署与数据备份体系提升系统稳定性与业务连续性。引入 DevOps 开发运维模式,实现快速迭代与自动化运维,缩短系统响应周期。在系统选型与升级过程中应引入专业第三方评估机制,避免低水平重复建设。加强信息技术团队建设,储备软硬件开发、运维、安全等多类技术人才,增强对自主平台的研发与修复能力。

(二)优化客户交互设计与操作流程控制

中小银行应从用户角度出发优化服务平台设计,提升用户界面友好度和操作引导性。加强客户操作流程的可视化与风险提示设置,通过步骤拆分、关键节点确认、操作日志留痕等方式提高交易准确率与安全感。完善线上身份认证与双因子验证机制,阻断非授权访问与冒名操作,保护用户账户与资金安全。提升系统响应速度与服务处理效率,减少因等待或延迟造成的误操作与客户不满。建立操作风险回溯机制与客户行为数据分析模型,发现客户常见误操作节点,进行界面重构与流程改进。将智能客服与智能引导结合嵌入平台,辅助用户完成关键操作并在出错时给予实时纠正建议。

(三)构建统一操作规范与跨部门协同机制

中小银行应构建全行统一的数字化操作流程标准与风控制度体系,确保各分支机构在信息系统使用、操作流程执行、风控应急响应等方面遵循一致规范。设立数字化转型管理专班,统筹推进各业务条线与技术条线协同工作,增强横向沟通效率。制定系统接入接口与数据交互标准,确保与外部合作机构在数据传输、系统调用等方面实现安全、高效、可控。

结论

中小银行在数字化转型过程中面临多重操作风险,涵盖技术、服务、执行与战略等方面。通过加强技术基础建设、优化用户交互流程、统一操作规范与明确发展战略,可有效提升风险防控能力与转型成效。构建系统性、前瞻性的操作风险管理机制,不仅有助于提升客户满意度和市场竞争力,也为中小银行实现可持续发展奠定基础。

参考文献

[1] 袁帅 , 任美陶 . 城市商业银行零售业务数字化转型对策研究——以吉林银行为例 [J]. 长春金融高等专科学校学报 ,2023,(06):35- 42.

[2] 王颖 . 招商银行 X N 分行数字化转型路径研究 [J]. 中小企业管理与科技 ,2023,(18):118- 120.

[3] 张冯茜 . 数字化转型浪潮下农商行零售业务发展策略——基于武汉农村商业银行零售业务数字化转型实践[J]. 银行家,2022(1):4.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)