.jpg)

论特殊并购合并报表处理

宋相润 张力

新疆大学经济与管理学院 新疆大学商学院

一、引言

我国体外诊断行业作为生物医药领域的核心板块,近十年呈现爆发式增长——根据中国医疗器械蓝皮书数据,2015-2023 年市场规模从 300 亿元跃升至1046 亿元,年复合增长率达 16.8% ,远超全球体外诊断市场7%-9%的平均增速。行业“技术迭代快、细分领域多”的特征,使“并购整合”成为企业补技术短板、扩市场渠道的核心战略:头部企业通过并购切入分子诊断等新兴赛道,中小型技术企业依赖并购获取资金支持,2015-2023 年体外诊断行业并购交易规模年均增长 22.5% 。

然而,特殊并购(如分步并购、购买少数股权)的复杂性给合并财务报表带来多重挑战:一方面,《企业会计准则第20 号——企业合并》《第33 号— 合并财务报表 计量”“控制权转移判断”等要求的实务操作空间较大,易引发会计处理争议; 股权分步转让+管理权保留”的结构,可能导致母公司丧失对被并购方的实际控 险滞后披露等问题。2018 年证监会发布《会计监管风险提示第 8 号— 减值》,虽强 测试的规范性,但未针对特殊并购的合并报表风险提出专项指引,实践中仍有企业因合并报表处理不当陷入财务危机。

现有研究中,学者对特殊并购的讨论聚焦于两方面:一是准则应用层面,通常原股权公允价值计量是核心争议点;二是风险治理层面,一般认为并购交易设计需匹配控制权与整合目标,但现有研究对“控制权动态变化与合并报表风险的关联”“体外诊断行业技术依赖型并购的整合特殊性”探讨不足。

本文以科华生物并购天隆公司为研究对象,聚焦“分步并购实现控制—购买少数股权—股东分歧引爆合并报表风险”的全过程,从交易设计、准则应用、整合管理三个维度解析风险成因,提出针对性防控措施,弥补特殊并购合并报表风险研究的行业空白,为企业并购决策与监管提供实践参考。

二、科华生物并购天隆公司的交易历程与合并报表风险演化

科华生物与天隆公司的并购始于2015 年,历经“分步并购控股权—购买少数股权—控制权失控”三阶段,合并报表从初期“财务利好”逐步演变为“风险暴雷”,具体过程如下:

(一)分步并购

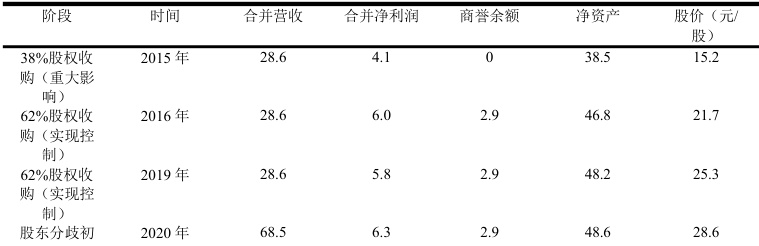

2015 年9 月,科华生物以现金 3.8 亿元收购天隆公司38%股权,未取得控制权但形成重大影响,根据《企业会计准则第2 号——长期股权投资》,采用权益法核算:天隆公司 2015 年末可辨认净资产公允价值经评估为8.9 亿元,科华生物按持股比例享有份额3.38 亿元。2015 年天隆公司实现净利润0.6 亿元,科华生物按38%份额确认投资收益0.23 亿元,计入当期利润表;合并资产负债表中仅以“长期股权投资”项目列示 3.8 亿元,未合并天隆公司资产负债数据,合并营收仍维持28.6 亿元。此阶段合并报表风险已埋下伏笔:双方未在《投资意向书》中约定后续收购的“定价基准”,仅模糊约定“按届时公允估值”,为后续股权估值分歧预留空间;且“隐含商誉”未纳入合并报表单独披露,投资者无法直观判断该部分资产的风险。

2016 年5 月,因天隆公司业绩超预期,科华生物以非公开发行股份方式支付对价6.2 亿元,收购天隆公司24%股权,持股比例升至 62% ,实现控制。根据《企业会计准则第20 号——企业合并》,此次交易需“跨越会计处理界线”,合并报表处理存在两大关键操作:

原38%股权重新计量:按2016 年5 月购买日公允价值重新计量,原账面价值3.8 亿元与公允价值的差额1.9亿元计入当期“投资收益”,直接推高2016 年合并净利润1.9 亿元;

合并商誉确认:购买日天隆公司可辨认净资产公允价值为 14.5 亿元,科华生物按 62%享有份额 9.0 亿元,合并成本与享有份额的差额2.9 亿元,确认为合并报表“商誉”,列示于“非流动资产”项目。

2016 年末合并报表首次纳入天隆公司数据:合并营收从28.6 亿元增至35.2 亿元,合并净利润6.0 亿元,商誉2.9 亿元占净资产比重达 6.2% ,表面呈现“并购利好”。但风险实则加剧:原股权公允价值评估依据未在年报中详细披露,存在“利用公允价值调节利润”的嫌疑;且商誉对应的资产组未明确划分,为后续减值测试埋下争议。

(二)购买少数股权

2019 年,科华生物为“强化控制权”,以现金 5.5 亿元收购天隆公司剩余38%少数股东股权,持股比例升至100% 。根据准则规定,此次交易属于“母公司购买子公司少数股东股权”,性质为“权益性交易”,合并报表处理特点如下:

不产生新商誉:购买日天隆公司自2016 年合并日起持续计算的净资产为21.3 亿元,科华生物按38%持股比例享有份额8.1 亿元,支付对价5.5 亿元与该份额的差额-2.6 亿元(支付对价低于享有份额),调整“资本公积——资本溢价”(资本公积从12.3 亿元增至14.9 亿元),未影响合并净利润(2019 年合并净利润仍为5.8 亿元);

控制权与管理权分离:虽持股 100% ,但科华生物未更换天隆公司核心管理层,未修订公司章程明策需科华生物审批”,仅通过“派驻1 名董事”参与治理,实际控制权未与股权比例匹配。

此阶段合并报表风险已显现:少数股东权益从8.1 亿元降至0,股权集中度提升但治理权未同步强化;合并报表中未披露“管理权保留”对控制有效性的影响,投资者无法预判后续股东分歧风险。

(三)风险爆发

2020 年新冠疫情爆发,天隆公司核酸检测产品需求激增,全年实现净利润11.2 亿元。原天隆公司股东以“疫情属不可抗力,2019 年少数股权收购估值过低”为由,要求科华生物补偿“股权差价”5.2 亿元,遭拒绝后,原股东通过以下方式干扰合并报表:

延迟提交天隆公司四季度财务数据,导致科华生物2020 年合并报表编制延迟1 个月;拒绝提供核酸检测产品的成本明细,导致合并报表中“主营业务成本”核算不准确。科华生物仅在年报中“风险提示”部分模糊提及“子公司数据提供延迟”,未披露控制权风险,合并报表信息透明度不足。

2021 年3 月,原天隆公司股东提起诉讼,冻结天隆公司 3 亿元银行账户,并主导管理层停止配合科华生物的财务审计与业务整合,科华生物丧失对天隆公司的实际控制。根据《企业会计准则第33 号——合并财务报表》,需重新评估股权价值并调整合并报表:(1)商誉全额减值:对2.9 亿元商誉进行减值测试,考虑诉讼导致经营停滞、未来现金流量预测下调 40% ,全额计提2.9 亿元商誉减值,减少合并净利润2.9 亿元;(2)确认预计负债:基于律师意见,确认“诉讼赔偿预计负债”3 亿元,进一步减少合并净利润3 亿元;(3)业绩与股价双跌:2021年合并净利润亏损4.5 亿元,净资产从48.6 亿元降至40.2 亿元;股价从28.6 元跌至 12.3 元,累计跌幅 57% ,中小投资者因“合并报表风险披露滞后”发起集体诉讼,引发证监会问询。

表1 科华生物并购天隆公司关键阶段合并报表核心数据(单位:亿元)

三、科华生物合并报表风险成因分析

综合分析来看,科华生物的合并报表风险源于“交易设计—准则应用—整合管理”的系统性缺陷,具体可拆解为四维度:

(一)特殊并购交易设计缺陷

科华生物三次并购均未在协议中明确“控制权核心要素”——2015年未约定“派驻董事的一票否决权”,2016年未界定“控制权转移的具体时点”,2019年未要求“原股东放弃管理权”,导致股权比例提升后,实际控制仍由原股东掌握,为后续治理矛盾埋下根源。

定价基准不明确:2015年《投资意向书》未约定后续收购的定价逻辑,2019年购买少数股权时仅按“天隆公司账面净资产溢价20%”定价,未考虑其技术专利、客户资源等无形价值,导致原股东在2020年业绩爆发后质疑估值合理性,引发纠纷。

(二)合并报表准则应用不规范

2016年分步并购中,原38%股权公允价值5.7亿元的评估依据未详细披露、未披露折现率的选取理由,无法排除“高估公允价值以推高投资收益”的嫌疑,违反《企业会计准则第39号——公允价值计量》中“披露估值技术与参数”的要求。

2020年天隆公司管理层已停止配合整合,商誉对应的资产组未来现金流量已出现下滑,但科华生物未在2020年末进行商誉减值测试,直至2021年诉讼爆发后才全额计提减值,违背《企业会计准则第8号——资产减值》中“存在减值迹象需及时测试”的规定,导致风险滞后释放。

2021年原股东冻结天隆公司账户、停止审计配合后,科华生物仍在2021年一季度报表中“合并天隆公司数据”,未按《企业会计准则第33号》判断“丧失控制权”并终止合并,导致合并报表虚增营收12.3亿元(天隆公司2021年一季度营收),误导投资者。

(三)控制权与整合管理失当

并购后天隆公司原管理层保留决策权,拒绝执行科华生物的研发协同计划,2016-2020年双方研发投入重复率达40%,未形成技术互补;科华生物未派驻财务总监把控天隆公司资金,导致2020年天隆公司私自挪用3亿元资金用于关联方拆借,未在合并报表中披露。科华生物的全球渠道未导入天隆公司,天隆公司仍依赖原有区域经销商,2020年疫情期间因渠道不足错失30%的海外订单;

(四)合并报表风险预警机制缺失:信息披露与风险监控不足

2020年合并报表延迟、2021年控制权失控时,科华生物仅在“其他风险提示”中模糊表述,未按《上市公司信息披露管理办法》要求“量化风险影响”,导致投资者无法及时预判损失。合并报表风险监控仅关注“商誉余额、净利润”等传统指标,未设置“控制有效性指标”,导致2020年天隆公司数据延迟1个月时,未触发风险预警,错失干预时机。

四、科华生物合并报表风险防控措施

结合体外诊断行业技术依赖、政策敏感的特点,从“交易设计—准则应用—整合管理—风险预警”四维度提出防控措施:

(一)优化特殊并购交易设计

分步并购协议中需明确“控制权三要素”——(1)治理权:约定“母公司派驻董事占董事会多数席位,重大决策需母公司审批”;(2)管理权:要求“子公司核心岗位(财务总监、技术负责人)由母公司委派”;(3)数据权:规定“子公司需按母公司要求及时提交财务、业务数据,延迟超15日视为控制失效”。

购买少数股权时,采用“业绩挂钩的动态定价机制”,如“估值=当年扣非净利润×约定PE倍数×业绩完成率”,避免因业绩异常波动引发估值争议。

(二)规范合并报表准则应用

分步并购中,需在年报中详细披露原股权公允价值的“估值逻辑三要素”——(1)估值方法;(2)关键参数;(3)敏感性分析,接受市场监督。

建立商誉减值测试“双触发机制”:当满足“子公司业绩下滑超20%”或“控制权存在争议”任一条件时,立即启动商誉减值测试,避免延迟减值。

制定“控制权丧失的量化指标”,如“连续3个月无法获取子公司财务数据”“子公司重大决策未按母公司要求执行”,一旦达标立即终止合并,并披露对合并报表的影响。

(三)同步推进“股权整合”与“治理整合”

并购后1个月内完成“核心团队派驻”,3个月内实现“管理制度统一”;定期召开“并购协同会议”,解决整合矛盾。体外诊断行业需重点整合“技术平台与销售渠道”——(1)技术协同:共享研发平台,减少重复投入;(2)渠道协同:将子公司产品导入母公司全球渠道,制定“组合销售政策”,提升市场份额。

(四)建立合并报表风险预警机制:动态监控与及时披露

构建多维度预警指标体系:除传统财务指标外,增设“控制有效性指标”、“协同效应指标”,指标异常时触发预警。

控制权争议、合并报表调整等重大风险,需在“重大事项提示”中“量化+定性”披露保障投资者知情权。

五、结论

本文以科华生物并购天隆公司为例,揭示了特殊并购中合并报表风险的演化逻辑:从“分步并购的准则应用争议”,到“购买少数股权的控制权隐患”,最终因“整合失当与风险预警缺失”引爆财务危机。

科华生物的案例对体外诊断行业及资本市场特殊并购具有重要启示:企业需坚持长期主义,避免因追求短期财务利好忽视长期风险;同时监管层面,需针对特殊并购出台合并报表专项指引,明确“控制权判断标准”“公允价值披露要求”,遏制利用合并报表调节利润的行为;最后投资者,需关注特殊并购中的“控制权与股权匹配度”等因素,理性判断合并报表数据的真实性。

参考文献

[1]财政部.关于印发修订《企业会计准则第33号——合并财务报表》的通知.财会〔2014〕10号.2014-2-17.

[2]王先鹿,王一峰.业绩承诺与风险防范探析——以东方精工并购普莱德为例[J].会计之友,2020(19):95-100.

[3]周利芬,李秀莲,王建勤.基于业绩对赌的企业并购风险分析[J].财会月刊,2011(1):59-66.

[4]王红新.非同一控制下企业合并报表编制方法研究[J].财会研究,2019(12):41-47.

[5]刘芳.上市公司跨行业并购对赌协议会计处理分析——基于整体计量与分拆计量两种模式的对比[J].财会通讯,2022(23):35-36

[6]杨峰安.企业合并中对赌协议会计处理分析——以联创股份收购鳌投公司为例[J].航空财会,2022(4):51-52

[7]王建军,邓芳杰.资产证券化业务中结构化主体纳入合并范围的判断[J].财务与会计,2019(21):58-60.

[8]杨勇.基于企业并购编制合并报表的成本法应用研究[J].财务管理研究,2021(1):33-38.

[9]王鹏.财务会计上控制的理论框架研究[J].会计研究,2009(8):14-20+95.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)