.jpg)

可持续发展背景下ESG信息披露机制与标准研究

魏晗旭 陈佳庆 刘欢锐

江西农业大学; 江西师范大学; 上海对外经贸大学

一、引言

全球可持续发展议程加速推进重塑企业价值评估逻辑,截至 2024 年底,全球签署 PRI 的机构投资者管理资产规模超 130 万亿美元,ESG 信息成投资决策核心。国内 “双碳” 目标与资本市场国际化推动政策完善,从 2023 年提出完善 ESG 信息披露制度,到 2024 年将可持续发展报告纳入强制披露,再到 2025 年细化披露指标。ESG 披露对企业与资本市场价值显著,但存在披露率低、质量不一、标准不统一等问题。国际研究围绕驱动因素与经济后果展开,国内聚焦政策解读与现状评估,现有研究在机制协同效应、标准适配性及数据时效性上存在缺口。本文将遵循 “理论框架 - 机制解构 - 标准对比 - 实证检验 - 对策建议” 逻辑,采用政策文本分析、比较研究、实证分析等方法,基于 2020-2025 年数据填补研究空白。

二、ESG 信息披露的三元驱动机制解构

2.1 政策驱动机制:从 “自愿引导” 到 “强制约束” 的梯度演进

2.1.1 政策框架的三级架构

监管层通过 “顶层设计 - 中层细化 - 底层落地” 构建全链条政策体系:顶层层面,证监会 2024 年修订的《信披办法》将可持续发展报告纳入 “定期报告附件” 范畴,明确 “指数样本公司 + 重点污染行业” 为强制披露主体;中层层面,交易所 2025 年《编制指南》将披露指标分为 “核心必选(12 项)+ 行业可选(20项)”,新增 “ Scope 1/2 碳排放”“员工安全事故率” 等量化指标;底层层面,地方证监局联合行业协会发布 13 份细分行业指引,如银行业新增 “绿色信贷余额占比” 指标,制造业新增 “单位产值能耗” 指标。

2.1.2 政策实施的梯度效应

政策强制力呈现显著梯度特征:上证 50 / 沪深 300 等核心指数成分股披露率从 2020 年的 78.3% 升至2024 年的 98.9% ,重点污染行业(火电、钢铁等)披露率从 32.1% 升至 67.5% ,而非强制披露的中小板企业披露率仅从 18.7% 升至 29.3% 。这一差异印证了政策强制力对披露行为的直接驱动作用。

2.2 市场驱动机制:从 “信息需求” 到 “价值倒逼” 的传导路径

2.2.1 投资者需求的牵引作用

ESG 投资资金的快速增长形成刚性需求:2020-2025 年,A 股 ESG 主题基金数量从 127 只增至 386 只,管理规模从 892 亿元增至 2137 亿元,其中 “ESG 披露质量” 成为基金筛选标的的核心指标(证券日报,2025)。调研显示,2024 年因 ESG 披露质量不足被基金减持的企业达 237 家,减持规模合计 412 亿元,倒逼企业提升披露质量。

2.2.2 专业机构的赋能作用

第三方服务机构构建支撑生态:商道融绿、中财绿指等机构推出 ESG 数据管理系统,2024 年为 400 余家首次披露企业提供技术支持;普华永道、德勤等会计师事务所开展 ESG 报告审验业务,2024 年审验覆盖率达 28.7% ,较 2020 年提升 21 个百分点。但服务能力仍存短板,仅 19.3% 的审验报告采用 “合理保证” 级别,低于国际平均的 45% 。

2.3 企业治理机制:从 “合规应对” 到 “战略嵌入” 的转型

2.3.1 治理架构的完善进程

头部企业已建立 ESG 治理闭环:截至 2025 年 9 月,2250 家 A 股公司在公司章程中增设 ESG 条款,占比达 41.8%: ;1386 家公司设立董事会级 ESG 专门委员会,其中万泰生物、宇通客车等 56 家企业将 ESG 绩效纳入高管薪酬考核,考核权重达 10%15% 。治理架构完善度与披露质量显著正相关,设有专门委员会的企业披露指标完整性较未设企业高 42% 。

2.3.2 管理实践的深度融合

部分企业实现 ESG 与经营的深度绑定:中国卫星采用 “双重重要性分析” 框架,识别出 “太空废弃物治理”“核心技术保密” 等 6 项实质性议题,将其纳入年度经营计划;宁德时代建立 “ESG 供应链管理体系”,要求上游供应商披露钴矿开采的环境合规数据,2024 年供应商 ESG 合规率提升至 91.2% 。

三、ESG 信息披露标准体系的国内外对比与适配性分析

3.1 国际标准体系的发展与特征

3.1.1 三大主流标准的核心定位

全球形成差异化互补的标准格局:GRI 标准(2021 版)聚焦利益相关方沟通,涵盖 34 项核心指标,适用于所有行业,截至 2024 年全球 127 个国家的 8900 家企业采用;SASB 标准(2023 版)聚焦财务实质性,按 77 个行业细分指标,美国 83% 的上市公司采用;TCFD 框架侧重气候风险披露,提出 “治理 - 战略 - 风险 - 指标” 四维度要求,全球 2300 家金融机构强制遵循。

3.1.2 国际标准的融合趋势

为解决多标准并行问题,国际可持续发展准则理事会(ISSB)于 2024 年发布 IFRS S1/S2 准则,整合 GRI与 SASB 核心指标,推动 “实质兼容、差异互补”。但融合仍存挑战,不同行业对 “财务实质性” 的界定差异达 35% ,新兴市场企业适配成本较高。

3.2 国内标准体系的构建与特色

3.2.1 本土标准的发展阶段

国内标准经历 “探索 - 整合 - 完善” 三阶段:2020 年前为探索期,各部门分散发布 17 项指引,指标重复率达 42% ;2021-2023 年为整合期,国资委、证监会等联合梳理标准体系,减少重复指标 38 项;2024 年后为完善期,财政部等 9 部门发布《企业可持续披露准则》,形成 “1 项基本准则 +8 项行业指南” 的框架。

3.2.2 本土标准的中国特色

国内标准呈现三大特色:一是突出 “双碳” 目标衔接,将 “碳达峰碳中和规划”“单位产值碳排放” 等纳入核心指标;二是强化社会责任导向,新增 “乡村振兴投入”“员工权益保障” 等指标,契合共同富裕战略;三是兼顾中小企业适配性,设置 “基础版 + 进阶版” 指标套餐,基础版指标数量仅为国际标准的 60% 。

3.3 国内外标准的适配性矛盾

3.3.1 指标口径的差异

核心指标核算口径存在显著差异:碳排放核算方面,国内标准采用 “能源消耗量折算” 法,国际标准采用 “直接测量 + 间接核算” 法,某火电企业两种方法核算结果差异达 18.7%: ;员工福利方面,国内标准侧重“五险一金缴纳率”,国际标准侧重 “带薪休假覆盖率”,适配成本较高。

3.3.2 行业适配的缺口

国内行业细分标准滞后:现有 8 项行业指南仅覆盖金融、能源等传统行业,电子、新能源等新兴行业缺乏专属指标;而 SASB 标准针对电子行业设置 “芯片回收利用率”“数据安全投入” 等 12 项特色指标,国内企业需额外适配,合规成本增加 20%-30% 。

四、ESG 信息披露实践的实证分析(2020-2025)

4.1 披露率的时间演进与驱动因素

4.1.1 整体披露率稳步攀升

2020-2025 年 A 股 ESG 报告披露率呈持续增长态势,从 27.1% 升至 45.43% ,年均增长 3.7 个百分点。分阶段看,2020-2023 年为缓慢增长期,年均增幅 2.3 个百分点;2024 年强制政策落地后进入加速期,单年增幅达 0.33 个百分点;2025 年延续增长趋势,截至 5 月已达 45.43% (见图 1)。

4.1.2 驱动因素的实证检验

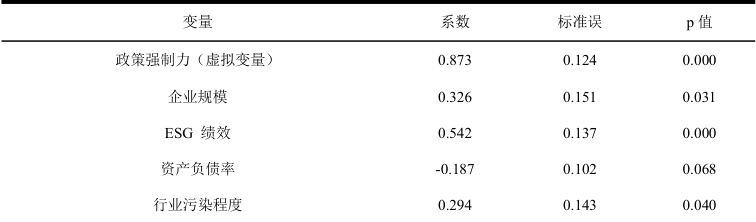

通过 Logit 回归模型分析披露率驱动因素(表 1),结果显示:政策强制力(核心指数成分股虚拟变量)系数为 0.873 (p<0.01) ),证实强制政策显著提升披露概率;企业规模(资产总额对数)系数为 0.326  ,表明大型企业披露意愿更强;ESG 绩效(商道融绿评级)系数为 0.542 (p<0.01) ,显示高绩效企业更愿意披露。

,表明大型企业披露意愿更强;ESG 绩效(商道融绿评级)系数为 0.542 (p<0.01) ,显示高绩效企业更愿意披露。

表 1 ESG 披露率驱动因素回归结果

4.2 披露实践的结构性矛盾

4.2.1 行业与产权性质差异

行业层面呈现 “金融领跑、制造滞后” 格局:银行业披露率达 100% ,非银金融 84.52% ,而电子行业35.56% 、通信行业 38.21% ,主要因金融行业监管要求更严格、ESG 与业务关联度更高。产权性质层面,央企披露率 83.3% ,地方国企 67.2% ,民企仅 32.6% ,民企面临 “成本高、动力弱” 双重困境(环球网,2025)。

4.2.2 板块与规模差异

板块层面,主板披露率 52.3% ,科创板 47.8% ,创业板 39.1% ,北交所仅 28.7% ,与板块企业规模及监管要求直接相关。规模层面,营收超百亿企业披露率 78.9% ,营收 10-100 亿企业 41 .2% ,营收不足 10 亿企业仅 19.3% ,中小企业因数据收集成本高、专业能力不足导致披露滞后。

4.3 披露质量的现状与短板

4.3.1 质量评估维度

从 “框架完整性、指标量化度、风险披露、治理衔接” 四个维度评估:2024 年披露报告中,78.1% 开展重要性评估(框架完整性),但仅 50% 设立 ESG 专项工作组(治理衔接); 44% 制定定量绩效目标(指标量化度),但仅 33% 披露气候风险应对措施(风险披露),呈现 “重形式、轻实质” 特征。

4.3.2 典型问题表现

一是指标完整性不足,平均披露核心指标 21 项,仅为标准要求的 65.6% ;二是数据溯源性差,67.3% 的碳排放数据未注明核算方法, 42.8% 的员工福利数据缺乏第三方验证;三是实质性不足,58.7% 的报告未结合行业特色议题,如电子企业未披露 “电子废弃物回收” 数据。

五、结论与政策建议

目前,可持续发展背景下 ESG 信息披露呈现多维度现状:机制上,"政策 - 市场 - 企业" 三元驱动体系已构建,但政策强制力集中于头部企业,市场对民企驱动不足,企业多被动合规,协同效应差;标准上,本土体系具 "双碳" 与社会责任特色,但与国际标准口径不一,缺乏行业细分与中小企业适配指标;实践中,披露率上升但结构失衡,存在 "重形式轻实质" 问题,数据真实性与溯源性亟待加强。

在强制披露方面,2026 年前将科创板、创业板全部公司纳入,2028 年前覆盖所有主板企业,中小企业设 “3年过渡期 + 基础指标套餐”;激励机制上,把 ESG 披露质量纳入上市公司再融资、并购重组审核,对高质量披露企业减征 20% 环保税;市场约束方面,要求 ESG 主题基金公开投资标的评估方法,建立 “企业 - 机构- 投资者” 反馈机制。标准协调层面,成立跨部门委员会,2026 年前对接 IFRS S1/S2 核心指标,统一碳排放核算口径;行业标准上,2027 年前发布电子等 12 个新兴行业指南,各新增 8-10 项特色指标;中小企业适配方面,推出 “15 项核心指标基础版 +32 项全指标进阶版” 套餐,降低基础版 40% 以上数据收集成本。审验制度上,2026 年起要求强制披露企业 ESG 报告通过 “合理保证” 审验,2028 年实现全覆盖,建立审验机构资质认证制度;数据管理上,利用区块链构建数据溯源系统,要求企业上传原始数据与核算过程;评级体系方面,推动国内外机构合作统一逻辑,将披露质量权重提至 30% ,形成 “披露 - 评级 - 融资” 价值链。

参考文献

[1] 中国证监会。上市公司信息披露管理办法(2024 修订)[Z]. 2024.

[2] 李淑锦,周远航。企业 ESG 绩效与债券信用利差的关系机制 [J]. 信息管理学报,2024,9 (2):91-102.

[3] 证券日报. 2458 家 A 股公司发布 2024 年度 ESG 报告 [EB/OL]. 2025-05-09.

[4] 证券日报。年内 2250 家 A 股公司完善 ESG 管理体系 [EB/OL]. 2025-09-10.

[5] 环球网. A 股 2024 年 ESG 信披率达 41%[EB/OL]. 2025-01-09.

[6] 王敏,刘畅. ESG 信息披露的研究现状与展望 [J]. 中国环境管理,2024,16 (4):13-25.

[7] 张新民. ESG 披露标准体系研究 [M]. 北京:经济管理出版社,2021.

[8] 证券时报。上市公司 ESG “答卷” 提质正当时 [EB/OL]. 2024-12-14.

.jpg)

.jpg)

.jpg)

.jpg)