.jpg)

税务师事务所核心竞争力构建中的数据资产运营研究

康六一

中兴财光华会计师事务所(特殊普通合伙)南京分所 江苏大鼎税务师事务所有限公司 210002

一、数据资产在税务服务中的战略价值

作为专业服务机构的核心战略资源,数据资产在税务师事务所运营中呈现三重价值维度:

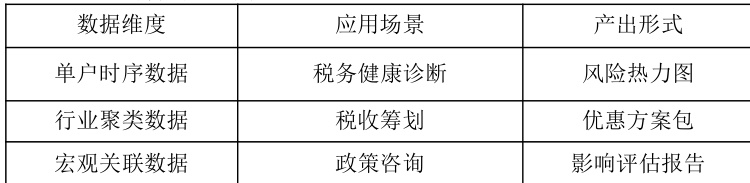

二、数据资产运营的实践框架

(一)全周期数据治理体系

1、采集标准化:建立涵盖 18 项核心指标的税务数据采集模板(含科目明细、调整事由、政策依据等)

2、清洗智能化:应用 OCR 识别与规则引擎技术处理异构数据,确保数据完整性达 98%以上

3、存储结构化:按"纳税人-会计年度-业务类型"三维度构建数据仓库

(二)深度分析模型构建

1、风险识别模型:基于机器学习的企业所得税异常波动检测(置信区间≥95%)

2、行业对标模型:研发费用强度、优惠享受率的百分位分析

3、政策模拟模型:税收新政对客户群体的影响预测

(三)价值转化路径

三、实施成效评估

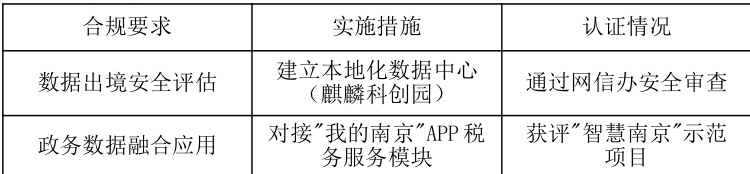

(一)本地化效益分析

根据江苏省数据管理相关规定和南京“数字孪生城市”建设要求,某5A 级税务师事务所(南京河西 CBD 注册)实现:

1、长三角一体化协同

接入“江苏省大数据交易中心”平台,完成跨市企业税务数据比对3,287 次参与制定《宁苏锡常税务数据共享标准》(2023 年试点)

2、南京市专项成果

落地“江北新区税务数据沙箱”项目,获得市级财政补贴。研发费用加计扣除智能审核系统入选“南京市数字经济应用场景清单”。

(二)合规性建设

(三)区域经济贡献

1、服务南京本地高新技术企业482 家(占客户总量 39% )

2、助力客户享受宁企研发补贴超1.2 亿元(2023 年数据)

3、培育本地数据人才:与东南大学合建"税务大数据实验室"

四、现存制度障碍分析

(一)数据权属界定模糊

现状矛盾:税务师事务所的"加工数据"所有权归属不明确(对比《江苏省数据条例》第 12 条与《民法典》第1034 条)

典型案例:南京某事务所因使用客户历史数据进行行业分析被起诉(2022年玄武区法院判例)

(二)技术实施瓶颈

数据孤岛问题:87%的江苏中小事务所无法对接政务数据平台(据 203 年江苏省税协调研报告)

模型解释性不足:机器学习得出的风险指标遭客户质疑(引述苏州工业园区企业访谈记录)

(三)业务拓展约束

税银互动中的收益分配争议(举例:南京银行"税 e 贷"服务中事务所仅获贷款金额 0.3%分成)专项服务同质化竞争(南京软件谷现有 6 家事务所提供雷同的研发费用测算服务)

五、优化路径建议

(一)制度创新方向建立"数据分级授权"机制:

(二)技术突破策略

构建"轻量化"分析工具(适应江苏中小企业特点)

替代方案:用决策树替代神经网络模型(准确率下降 5% 但可解释性提升 40% )成本控制:采用江苏省云计算中心的普惠算力(价格比对:本地部署成本降低 62% )

(三)业务差异化设计开发"数据增值服务收益矩阵":

短期收益(1 年内):税银互动佣金(占收入 15% )中期收益(1-3 年):高企申报预审(客户留存率提升至 75% )长期收益(3 年+):行业数据产品(如生物医药 MAH 税务数据库)

六、业务拓展建议

(一)税银互动增值服务

操作路径:

①登录"江苏省税银互动服务平台"完成机构注册(需提交税务师事务

所执业许可证)②开通"数据通道"权限(3 个工作日内审核通过)③ 为客户提供"三步法"服务:第一步:免费出具《税务信用健康报告》(含纳税评级、风险指标等

5 项核心数据)第二步:匹配最优贷款产品(目前平台入驻 18 家银行,如南京银行"

税 e贷"年利率 3.85%起)第三步:跟踪管理(贷款发放后,每季度提供税务数据更新服务)收益测算(以中型所为例)

(二)南京特色产业服务包(1)软件谷企业专项服务基础服务(免费引流产品)

研发费用占比快速测算(30 分钟出结果),加计扣除政策匹配度测评(含 3项风险提示)。付费升级服务提供高企申报预审服务(含通过率保障机制),软著&专利税务规划。

(2)生物医药谷专项方案临床试验费用税务处理指南

区分Ⅰ-Ⅲ期临床试验阶段费用归集;特殊提示:GMP 认证费用加计扣 除争 议点解析。

MAH 制度下的税务筹划

药品上市许可人委托生产模式的成本分摊,南京生物医药谷专项补贴申报辅导(2024 年新规)。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)